Un detto recita: “Nella vita il denaro non è la cosa più importante, ma la sua mancanza ti impedisce di occuparti delle cose più importanti.” Che prezzo siamo disposti a pagare per poter ottenere ciò che riteniamo importante? Indebitarsi significa accettare un certo prezzo per avere oggi quello che potremmo ottenere domani con il semplice risparmio. Vediamo insieme quando vale la pena indebitarsi e quali variabili considerare.

L’indebitamento delle famiglie italiane: una fotografia

Nel 2022 il 26% delle famiglie italiane era indebitato. In sé il valore non sembra molto alto, ma se pensiamo che questo valore era il 20.9% nel 2010, notiamo un trend crescente degli ultimi anni (fonte dati Banca d’Italia).

Se i consumi sono in aumento per l’inflazione e i redditi non sono cresciuti di pari passo, da qualche parte dobbiamo prenderli questi denari.

Ma siamo sicuri che tutti i debiti siano uguali? Un mutuo per la casa o un prestito per la formazione possono essere considerati “debito buono“, poiché consentono di accedere a beni durevoli o investire nel futuro. Al contrario, il debito contratto per il consumo immediato, come l’uso eccessivo di carte di credito o prestiti per beni non essenziali, può trasformarsi rapidamente in un problema finanziario.

A fronte di una sostanziale stabilità della percentuale di famiglie con debiti per finalità di consumo (circa il 10%), è cresciuta quella dei nuclei indebitati per immobili (al 13,9% dal 12,1% del 2020) o per ragioni professionali (al 2,5% dal 2,1%). Si è invece ridotta l’incidenza delle famiglie con debiti per scoperto di conto corrente o su carta credito (al 4,6% dal 5,7%) e con debiti verso parenti e amici (all’1,4% dal 2,3%).

Cosa significa contrarre un debito

È importante capire il significato di indebitarsi. Come abbiamo già visto esiste un debito “buono” e uno meno buono, ma in entrambi i casi, si tratta di diluire nel tempo una spesa che non riusciamo a sostenere oggi e che al termine del tempo di restituzione del debito, sarà più salata. Il costo finale di questa operazione, che sia un contratto di mutuo o di finanziamento, dipende dal tasso di interesse che dobbiamo pagare. In particolare, il riferimento di partenza è il tasso ufficiale di sconto della Banca Centrale Europea (a gennaio 2025 è pari a 2.75% sui depositi), a cui andrà aggiunta una componente influenzata dalla durata del prestito, dalla situazione di mercato e da una percentuale trattenuta dall’intermediario (di norma oscilla tra 0.8% e 1.6%).

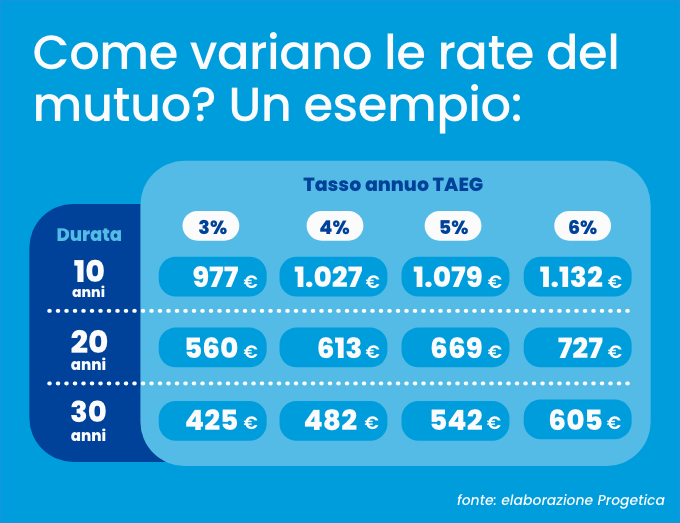

Facciamo un esempio per comprendere meglio: per un mutuo richiesto di 100.000 euro, di una durata di 10 anni, ad un tasso finale del 3%, andremmo a pagare 12 rate mensili di 977€. Il conto finale, dopo i 10 anni sarebbe pari al 17% in più di quanto ricevuto. Un aumento del tasso dal 3% al 4%, significherebbe pagare una rata mensile pari a 1.027€ e quindi il 23% in più di quanto ricevuto dopo 10 anni.

Per questo motivo, la soluzione di indebitarsi è una soluzione da ponderare accuratamente e va affrontata soltanto per acquisti realmente importanti e non prorogabili.

Per valutare il costo di un mutuo, o di un finanziamento, è necessario confrontare un particolare tasso: il Tasso Annuale Effettivo Globale (TAEG). Esso include oltre al tasso effettivo applicato dalla banca, anche le spese collegate al finanziamento come le imposte, le assicurazioni obbligatorie, le commissioni di incasso, i bolli statali e le spese di istruttoria della pratica.

Quando il debito diventa un problema?

Accedere al credito è spesso una necessità, ma può trasformarsi in un problema quando il peso delle rate supera la capacità di rimborso della famiglia.

Il dizionario italiano, alla parola “indebitamento” cita frasi di uso comune come “conduce vita dissipata e s’indebita; s’è indebitato fino all’osso, fino al collo, fin sopra i capelli”.

Una regola generale suggerisce che la somma delle rate mensili non dovrebbe superare il 30-35% del reddito disponibile. Banca d’Italia evidenzia che le famiglie che hanno un reddito netto inferiore al reddito mediano (ca. 2.000 € mese), possono andare in crisi anche con percentuali più basse.

Le situazioni che più frequentemente portano all’indebitamento eccessivo includono:

– Spese impreviste non coperte da un fondo di emergenza.

– Ricorso al credito per beni non essenziali senza una pianificazione adeguata.

– Condizioni economiche incerte, come perdita del lavoro o riduzione delle entrate.

La valutazione di sostenibilità dovrebbe essere fatta non solo in base ai dati dell’ultimo bilancio familiare ma anche in prospettiva negli anni futuri. Se, ad esempio, intendiamo contrarre un mutuo di 700 euro al mese e le entrate familiari ammontano a 3.000 euro al mese, ci dobbiamo domandare se questa situazione sarà la medesima per tutta la durata di rimborso del debito, oppure se ci saranno potenziali criticità.

Per fare un esempio concreto, si stima che quando nasce un figlio, i consumi familiari aumentano del 44% (fonte ISTAT). In tale situazione, la rata del mutuo che in assenza del figlio era sostenibile, sarà ancora sostenibile? Un altro esempio, se i redditi si riducono all’entrata in pensione dei coniugi, la rata del mutuo è ancora sostenibile o produce criticità? Queste domande vanno considerate prima di sottoscrivere un mutuo o un finanziamento.

Cosa accade durante la vita di un debito?

Per chi si trova già ad avere contratto un mutuo, è utile sapere che ci sono diversi modi di cambiare il piano di rimborso. Riportiamo qui di seguito le varie opzioni.

– La Rinegoziazione è la modifica di alcune clausole contrattuali (es. la durata residua, il tipo di tasso, ecc.). Deve essere realizzata insieme alla banca che ha erogato il finanziamento. Normalmente è utilizzata per i mutui, non è soggetta a costi, o questi sono limitati.

– La Sostituzione consiste nell’estinzione del vecchio finanziamento attraverso l’erogazione di uno nuovo; il nuovo contratto può essere sottoscritto anche con un ente finanziatore differente. Il nuovo finanziamento può avere un importo più alto, rispetto al capitale residuo da estinguere, per fornire nuova liquidità. E’ soggetta ai costi di estinzione del vecchio finanziamento e a quelli di apertura del nuovo.

– La Surrogazione è detta anche “portabilità”; è la possibilità di trasferire il proprio debito a un’altra banca che propone condizioni migliori, nel passaggio possono esser modificate le condizioni economiche, la durata, il tasso, ma non l’importo (il nuovo mutuo sarà d’importo pari al capitale residuo di quello surrogato). Si applica ai mutui, e per quest’operazione non sono previsti costi.

– il Consolidamento consiste nell’estinzione di più finanziamenti esistenti e la loro sostituzione con un nuovo mutuo o finanziamento. Questa operazione può avere un importo più alto, rispetto alla somma dei capitali residui da estinguere, per fornire nuova liquidità. E’ soggetta ai costi di estinzione dei vecchi finanziamenti e a quelli di apertura del nuovo.

“In caso di necessità è possibile modificare le condizioni del mutuo. Rinegoziazione, sostituzione, surrogazione e consolidamento sono quattro modi diversi per farlo.”

Indebitarsi con metodo

L’indebitamento è un modo per affrontare strategicamente gli aspetti economici e finanziari del proprio bilancio. Come tutti gli strumenti, esso richiede però una serie di indicazioni di comportamento che aiutano a salvaguardare il debito:

– Valutare la sostenibilità del debito: se percepiamo uno stipendio, controlliamo se il pagamento della quota si adatta al guadagno a disposizione ora e nei periodi a venire.

– Evitare il debito per spese superflue: se possibile, evitiamo acquisti per consumi non essenziali piuttosto che finanziare ogni spesa a credito.

– Consolidare i debiti: a volte l’accorpamento di più finanziamenti permette di ottenere un’unica rata maggiormente sostenibile, riducendo così il rischio.

– Monitorare costantemente il proprio indebitamento: sapere esattamente quante risorse sono destinate al rimborso dei debiti permette di prendere decisioni più consapevoli.

Conclusioni

Contrarre debiti è un’operazione da avvicinare con consapevolezza e attenzione. Il debito, se ben sfruttato, risulta molto utile al raggiungimento di importanti obiettivi, ma se utilizzato in maniera disattenta o eccessiva, mette a rischio la stabilità finanziaria. Per prendere un impegno di questo genere, è di fondamentale importanza considerare i costi, eseguire un’analisi di sostenibilità anche in base ai futuri flussi economici. La vera libertà economica non è rappresentata dall’assenza di debito, ma dal controllo e dalla gestione del debito stesso.

Banca del Piemonte è orgogliosa di annunciare di essere stata premiata da Il Sole 24 Ore come azienda leader in diversità e inclusione. L’indagine valorizza le aziende italiane distintesi per le più alte valutazioni negli indicatori sulla diversità in generale, sulla parità di genere, di età e orientamento sessuale e sulle diversità etnico–culturali presenti in azienda e sull’inclusione dei lavoratori con disabilità.

Questo prestigioso riconoscimento conferma il nostro impegno costante nel promuovere un ambiente di lavoro basato su Diversità, Equità e Inclusione, valori che rappresentano i pilastri della nostra cultura aziendale.

Le imprese che investono nelle politiche di diversità e inclusione, all’interno della gestione delle risorse umane, tendono a essere più etiche, favoriscono un maggiore senso di appartenenza tra i dipendenti e accrescono la competitività aziendale; le politiche di Diversità, Equità e Inclusione non solo attraggono e fidelizzano i talenti, ma contribuiscono anche a migliorare le performance complessive.

In un mondo in continua evoluzione, crediamo fermamente che la diversità sia una risorsa preziosa: arricchisce, alimenta nuove idee, rafforza la cultura e l’innovazione. Per questo, lavoriamo ogni giorno per creare un contesto in cui ogni individuo si senta valorizzato, rispettato e ispirato a dare il meglio di sé.

Essere riconosciuti tra le aziende leader in Diversità e Inclusione non è solo un traguardo, ma un ulteriore stimolo a proseguire su questa strada, contribuendo a un mondo del lavoro più inclusivo e sostenibile per le generazioni future.

Spesso siamo così affaticati da cercare prevalentemente leggerezza. Lavoro, figli, affetti, soldi… i motivi di incertezza sono tanti, e talvolta ci sembra che il fatto di avere una casa riscaldata, una cena accogliente e nessuna brutta notizia sia già una conquista. Così, non troviamo la forza e il tempo per proteggere le nostre piccole e grandi conquiste fino a che, al primo imprevisto, capiamo che avremmo dovuto prevenirlo o mitigarne le conseguenze.

Proteggersi non è un episodio ma un comportamento abitudinario. Vedremo, di seguito, cosa implica e a cosa prestare attenzione.

Pericoli o rischi

La prima cosa da tenere in conto è che pericolo e rischio sono due cose diverse. Il pericolo è una fonte potenziale di rischi. Guidare può essere pericoloso, salire su una scala traballante, sciare fuori pista o nuotare col mare mosso sono attività pericolose. Un rischio è l’esito possibile di una attività pericolosa e può essere in qualche misura stimato. Le stime riguardano due aspetti. Il primo è la probabilità, che ci indica quante sono le possibilità percentuali che il pericolo generi un danno. Il secondo aspetto consiste nella gravità del danno e ci fa capire se saremmo o meno in grado di fronteggiarlo.

“Un rischio è l’esito possibile di una attività pericolosa e può essere in qualche misura stimato”

Il percorso più logico

Per capire quali rischi possono riguardarci e quali no, è bene considerare alcune cose:

– chi o cosa è necessario proteggere

– da quali rischi

– per quanto tempo

– di quanti soldi dovremmo disporre se il rischio si verifica

Il chi e cosa ci indicano quali persone e cose vanno considerate. In genere, alcuni rischi riguardano noi. Tra questi, la possibilità di rimanere invalidi e non poter più lavorare. Altri rischi riguardano le persone vicine. Ad esempio, la non autosufficienza di un genitore. Infine, ci sono danni che non riguardano persone ma cose, e che avrebbero un grande impatto negativo sulla qualità del vivere. Ne fanno parte, ad esempio, il patrimonio immobiliare (la casa) e quello finanziario (cosa succederebbe se fossimo chiamati a risarcire un grave danno prodotto ad altri?).

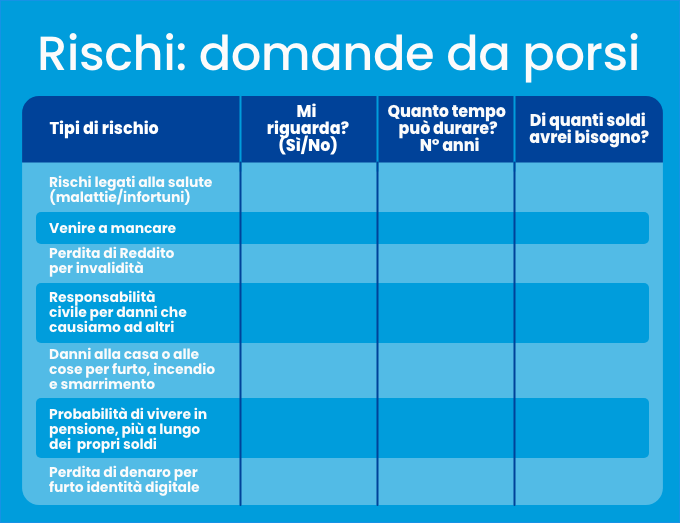

I rischi dai quali proteggersi sono molti, ma non troppi, ed alcuni sono personali e non generali. Ognuno di noi dovrebbe immaginare se il venire a mancare di un reddito, della salute o di oggetti e cose di valore metterebbe in crisi la propria stabilità. In termini generali, dovremmo considerare:

i rischi legati alla salute, derivanti da malattie o infortuni

– la possibilità di venire a mancare lasciando altre persone con reddito insufficiente

– la perdita di reddito per invalidità

– la responsabilità civile verso terzi per danni che causiamo ad altri accidentalmente

– la possibilità di subire danni patrimoniali alla casa o alle cose a seguito di furto, incendio e smarrimento

– la probabilità di vivere molto a lungo in pensione, più a lungo dei propri soldi

– la sottrazione di soldi per furto di identità digitale

Per ognuno di questi punti dovremmo simulare per quanto tempo può durare quel rischio e, soprattutto, di quanto denaro avremmo bisogno per ritornare alle condizioni di partenza, “prima del verificarsi del rischio stesso”. La tabella evidenzia il percorso consigliato ma non bisogna preoccuparsi della compilazione perfetta. Serve, infatti, a riflettere prima di confrontarsi con chi ha esperienza e competenza sui rischi che corriamo.

La protezione è, innanzitutto, prendere il controllo sui propri rischi e porsi domande sulla capacità di sopportarne le conseguenze. Domandarsi quali rischi corriamo, chi proteggere e per quanto tempo non costa nulla, e consente maggiore sicurezza e serenità.

Il progetto protezione: le 3 fasi

Certo, dover far fronte a una grande spesa perché non si è pensato a un rischio non è mai semplice, specie se ricorre l’idea che “avremmo dovuto pensarci prima”. Per questo, è bene ricordarsi che gestire un rischio vuol dire qualcosa in più che fare i conti. La gestione di un rischio, infatti, è un percorso continuo che comprende 3 fasi: educazione, prevenzione, tutela.

– L’educazione aumenta il nostro sapere e si propone di aumentare le nostre capacità di valutare i rischi e conoscerne tipo e misura

– La prevenzione si occupa di ridurre la probabilità che i rischi si verifichino, adoperando comportamenti protettivi

– La tutela si occupa di assicurarci contro i rischi che non potremmo fronteggiare con i nostri soldi

“È bene ricordarsi che gestire un rischio vuol dire qualcosa in più che fare i conti, ma è un percorso continuo che comprende: educazione, prevenzione, tutela.”

Proteggersi non è un singolo atto ma un progetto, che parte dalla consapevolezza, dalla cultura del rischio, dal prendere coscienza dei nuovi pericoli e di cosa comportano. Molti rischi possono essere prevenuti adottando comportamenti quotidiani orientati alla sicurezza. Non tutto è però prevenibile e per questo bisogna tutelare il proprio benessere economico trasferendo le conseguenze economiche dei rischi assicurabili.

La gestione dei rischi: come decidere

L’educazione, ossia essere curiosi e voler sapere, riguarda tutto e tutti. La prevenzione è un atto di consapevolezza e un dovere civile, e dovrebbe diventare un’abitudine. La tutela, diversamente, non riguarda tutto e non è necessario assicurarsi sempre e contro tutto. Ci sono però rischi che devono essere assicurati.

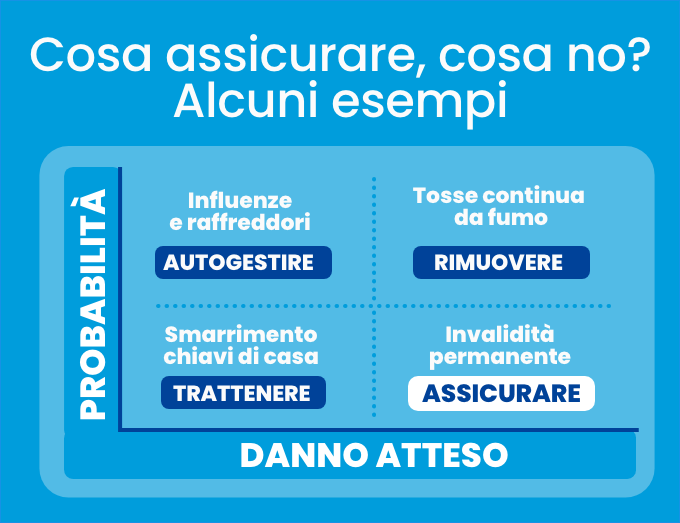

Come capire cosa vale la pena di assicurare e cosa no?

Assicurarsi contro il raffreddore, ad esempio, sarebbe assurdo e il motivo è semplice: ci si assicura solo contro i rischi gravi, quelli che non possiamo fronteggiare da soli economicamente. Allo stesso tempo, se un rischio è così frequente da essere quasi certo, nessuno vuole assicurarlo. Le dimensioni del danno e quella della frequenza/probabilità, messe in relazione, ci aiutano a capire cosa fare con i nostri piccoli e grandi rischi.

La matrice ci guida a prendere decisioni efficaci. Se partiamo dal quadrante in basso a sinistra, ci sono piccoli rischi, poco frequenti e dannosi come, ad esempio, perdere le chiavi di casa. Succede di rado e il costo di un fabbro non ci mette in ginocchio quindi questo tipo di rischi non lo si assicura. Salendo di probabilità, abbiamo già accennato a raffreddori ed influenze: non producono grandi danni e quindi è inutile assicurarli. Spostandoci in alto a destra ci sono rischi così frequenti e dannosi che non possono essere assicurati. Obesità, alcoolismo, fumo, sport pericolosi sono rischi che scegliamo di correre, e non possiamo chiedere alle assicurazioni di venirci in soccorso se non lo facciamo prima noi. Ci sono, infine, rischi poco probabili ma altamente di impatto, quelli inseriti nella tabella poco sopra. Questi rischi non possono essere tenuti sulle spalle e vanno trasferiti ad una assicurazione. L’assicurazione con i piccoli premi di molti è in grado di coprire i grandi danni di pochi e questa capacità ha consentito alla specie umana di evolvere. Non è, tuttavia, un tema da affrontare con ingenuità o superficialità, e per questo è necessario un operatore affidabile dal quale farsi aiutare.

Una delle conquiste più alte dell’era moderna è data dall’assicurazione, che con il contributo di molti sostiene i rischi di pochi. Dovremmo però trasformare la protezione in una abitudine, che periodicamente ci mette a confronto con i rischi e seleziona quelli piccoli da quelli insostenibili.

Conclusioni

Proteggersi non è una singola scelta, ma un percorso, che richiede conoscenze, prevenzioni e tutele. La protezione è un percorso da affrontare con metodo, perché ha grandi impatti sulla serenità personale e familiare, sulla possibilità di fronteggiare imprevisti e di dormire sonni tranquilli. Per questo non va evitata ma “installata” all’interno delle attenzioni quotidiane, confrontandosi con chi dedica la propria esperienza e competenza a proteggere le persone e le cose a cui teniamo.

Gestire le finanze domestiche richiede impegno, costanza e un approccio strategico. Tuttavia, nella frenesia quotidiana, può risultare difficile dedicare il tempo necessario, mantenere alta la motivazione e vedere risultati immediati. Spesso, osserviamo amici o familiari che sembrano gestire tutto con maggiore facilità, mentre i nostri buoni propositi rischiano di svanire rapidamente.

Come possiamo evitare questo scenario? Esiste qualche indicazione efficace per rendere la gestione finanziaria un’abitudine duratura e sostenibile? La risposta è sì, vedremo insieme gli strumenti e i consigli più utili per farlo.

Cosa fanno i primi della classe?

Consob nel suo ultimo rapporto (2024) evidenza che, sebbene molte famiglie italiane abbiano una sensibilità crescente verso il controllo finanziario, non praticano le buone pratiche di pianificazione. In particolare:

– La maggioranza si preoccupa della sostenibilità delle spese, ma pochi adottano strumenti concreti per monitorarle.

– Meno di un terzo tiene traccia delle proprie spese e del budget, il che aumenta il rischio di spese impulsive e di difficoltà economiche

– Solo una minima parte segue un piano finanziario strutturato, perché manca di cultura della pianificazione di lungo periodo.

Quindi è necessario capire come mettere in pratica efficacemente comportamenti e strumenti. Le indagini sui comportamenti delle persone che dichiarano di avere buone abitudini di gestione delle entrate ed uscite familiari sono un buon punto di partenza per raccogliere utili indicazioni.

Secondo Consob, le persone economicamente virtuose hanno comportamenti finalizzati alla progettazione e al controllo, confrontano le attese con l’effettivo realizzato e utilizzano strumenti che facilitano queste attività. In percentuale le persone che gestiscono bene i loro conti, attuano le seguenti buone pratiche:

– Valutano la sostenibilità delle proprie spese → 63%

– Ordinano per priorità i propri desiderata e bisogni → 41%

– Tengono un piano dei conti → 30%

– Confrontano le spese pianificate con quelle effettivamente sostenute → 29%

– Identificano obiettivi di risparmio mensili → 23%

– Utilizzano software o fogli di calcolo per il bilancio familiare → 18%

– Confrontano le offerte di più intermediari → 13%

– Seguono un piano finanziario pluriennale → 10%

Motivazioni

In media 1 persona su 10 porta a termine gli obiettivi fissati all’inizio dell’anno. Le intenzioni non sono sufficienti, e in generale siamo tutti concordi nel sostenere che serve un buon motivo per conseguire i propri propositi. La motivazione è fondamentale in particolar modo per affrontare attività apparentemente poco inebrianti, come il controllo delle finanze domestiche, ma di cruciale importanza per il benessere economico.

Un esempio significativo riguarda i giovani che acquistano la loro prima casa tramite un mutuo. In questa fase, l’entusiasmo e l’impegno verso il nuovo investimento li spingono a monitorare attentamente entrate e uscite, soprattutto nei primi periodi, per assicurarsi di rispettare le scadenze dei pagamenti e mantenere l’equilibrio finanziario. Questa forte motivazione personale rende più gestibili compiti, come la pianificazione del budget e il controllo delle spese, trasformandoli in strumenti essenziali per raggiungere i propri obiettivi e garantire una maggiore serenità nel futuro.

“Le buone intenzioni non bastano a farci raggiungere i nostri obiettivi, servono delle forti motivazioni”

E quindi? Non fermiamoci ad immaginare il possesso di una cosa, ma cerchiamo una motivazione in linea con la nostra identità.

Condivisione

Condividere le attività di gestione dei conti di casa ha un potente effetto.

Prima di tutto aumenta la responsabilità di attenersi al proprio impegno verso gli altri. Il fallimento, cioè non controllare i conti, diventa un’opzione non desiderabile, perché non delude solo se stessi ma anche le persone che ci stanno accanto.

Non solo, condividere propositi e attività, permette di coinvolgere tutti i membri della famiglia. Ci riferiamo in particolare ai nuclei composti da due o più componenti. In questo caso, se tutti partecipano attivamente al conseguimento di un obiettivo di risparmio, della verifica delle spese e del successo di un risultato conseguito, tutto diventa più facile e motivante.

Cosa succederebbe se l’obiettivo di risparmio fosse in capo solo alla persona incaricata di fare il budgeting? E cosa accadrebbe se questa persona dovesse ogni giorno ricordare a tutti che si possono spendere x euro, e se a fine mese dovesse chiedere conto delle spese di ciascuno? Il fallimento economico e relazionale sarebbe solo una questione di tempo. Immaginiamo invece che tutti i componenti, segnassero diligentemente le loro spese, si facessero carico di rispettare certi limiti condivisi e festeggiassero tra di loro il conseguimento degli obiettivi prefissati. Chi non vorrebbe vivere in una situazione del genere?

Per le famiglie unipersonali vale lo stesso principio, si tratta soltanto di rinforzare l’aspetto della condivisione. Condividere con amici e parenti i propositi personali, le difficoltà incontrate e i successi conseguiti, è anche in questo caso un potente alleato nella gestione virtuosa dei propri conti di casa.

“Condividere le attività di gestione dei conti di casa ha un potente effetto, in quanto aumenta la responsabilità di attenersi al proprio impegno verso gli altri.”

Condividere la gestione delle spese rafforza la responsabilità e il coinvolgimento di tutti, rendendo il budgeting più efficace e sostenibile.

Automazione

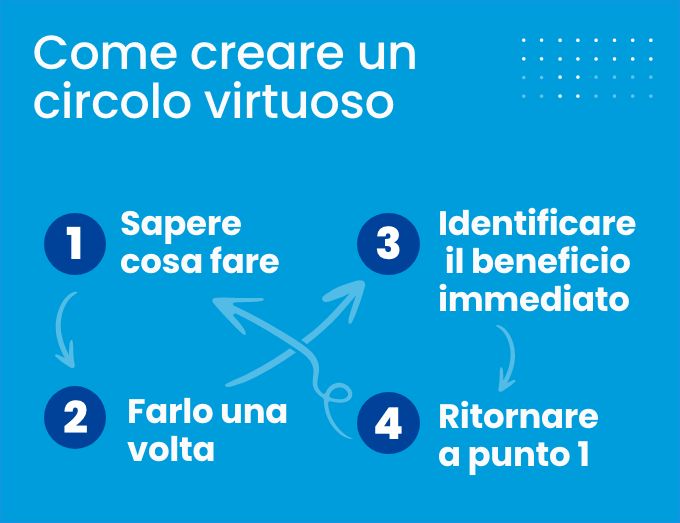

L’attività di budgeting, ormai lo abbiamo capito, riguarda le abitudini e i nostri automatismi. Tanto più riusciamo a rendere automatiche certe attività e tanto maggiore sarà la probabilità di riuscire a produrre effetti positivi. Per padroneggiare un’abitudine è necessario ripeterla tante volte fino a che l’automatismo non viene incorporato.

Per fare questo sono necessari tre ingredienti:

1) sapere cosa fare

2) farlo 1 volta

3) identificare il beneficio immediato (rinforzo)

4) ritornare al punto 1)

Spesso si consiglia di attivare conti automatici (come bonifici automatici e piani di accumulo) che spostano i denari dal conto di servizio dove entrano ed escono denari, al conto del risparmio e dell’investimento. In questo modo eviteremo, di cadere nella tentazione di consumare le risorse destinate ai noi stessi del futuro.

Se, dopo aver automatizzato un versamento mensile in un fondo di risparmio, ci concediamo una piccola gratificazione simbolica, come un caffè speciale o il riconoscimento consapevole del nostro progresso, rafforziamo l’abitudine e rendiamo più probabile la sua continuità nel tempo.

Il budgeting efficace si basa sulla creazione di abitudini automatiche che semplificano la gestione finanziaria e aumentano la probabilità di successo. Automatizzare il risparmio e gli investimenti aiuta a evitare decisioni impulsive, garantendo maggiore sicurezza per il futuro. Ripetere il processo con costanza permette di incorporarlo nella quotidianità senza sforzi e con benefici concreti.

Dare un nome ai soldi

Le ricerche dei premi Nobel Daniel Kahnemann e Amos Tversky (2002) hanno dimostrato quanto siamo predisposti a ragionare per conti mentali. Questo significa che:

1 – Separiamo le entrate e le spese in categorie arbitrarie. Spesso trattiamo il denaro in modo diverso a seconda della sua provenienza: ad esempio, un bonus lavorativo potrebbe essere visto come “denaro extra” e quindi speso più facilmente rispetto allo stipendio regolare. Allo stesso modo, alcuni dividono il budget in “spese fisse” (affitto, bollette…) e “spese discrezionali” (uscite, shopping…), e sono più propensi a tagliare le seconde anche quando sarebbe più efficace rivedere le prime.

2 – Preferiamo fondi con scopi specifici. Molte famiglie separano mentalmente i soldi destinati a vacanze, emergenze o acquisti importanti, creando veri e propri “contenitori” psicologici che influenzano le decisioni di spesa. Questo può essere positivo se aiuta a mantenere il controllo, ma anche negativo se porta a scelte irrazionali, come mantenere un fondo vacanze mentre si è in difficoltà finanziaria.

3 – Percepiamo il denaro in base alla sua forma. Tendiamo a spendere più facilmente il denaro digitale rispetto al contante, perché il secondo ci sembra più “reale”. Le carte di credito e i pagamenti elettronici riducono la percezione della perdita di denaro, aumentando la propensione alla spesa.

“Tendiamo a spendere più facilmente il denaro digitale rispetto al contante, perché il secondo ci sembra più reale“

Fare attività di budgeting significa mettere in priorità le risorse da consegnare al proprio “sé” del futuro, definire un obiettivo di risparmio, quindi definire un budget di spesa, controllarlo e mantenerlo nel tempo.

Guadagnare di più e consumare meglio

Un aspetto spesso trascurato è la possibilità di aumentare i nostri redditi. In Italia, tendiamo a considerare il lavoro come un vincolo fisso, una realtà immutabile a cui dobbiamo adattarci. Spesso non valutiamo la possibilità di guadagnare di più, come se fosse un’opzione riservata solo a pochi fortunati. Eppure, esistono molte strade per incrementare le entrate. In Italia, Circa 1 persona su 5 ha due lavori. Fare straordinari, acquisire nuove competenze per ambire a un lavoro meglio retribuito, cercare opportunità di carriera più vantaggiose o persino affiancare un secondo lavoro sono tutte possibilità concrete. Inoltre, con la diffusione dell’economia della condivisione, possiamo mettere a reddito beni che già possediamo: un’auto inutilizzata può diventare una fonte di guadagno tramite il car-sharing, una stanza libera in casa può generare entrate con affitti brevi.

Sul lato opposto delle entrate, ci sono i consumi e per spendere meglio, è utile porsi alcune domande che aiutano a capire se la spesa che stiamo per affrontare è necessaria o meno. Non si tratta, anche in questo caso di rinunciare ma di agire in maniera consapevole. Eccole:

– Ne ho bisogno?

– Lo userò?

– Mi piace davvero?

Nel dubbio, un buon consiglio è quello di “dormirci su” e rimandare di 24 ore l’acquisto del quale non siamo sicuri. Inoltre, è buona norma aver cura delle cose, e nel caso in cui si rompano non correre a sostituirle, ma ripararle.

Infine, cerchiamo di consumare in maniera sostenibile e quindi di:

– Impostare il termostato a 20 gradi, chiudere porte e finestre.

– Utilizzare le lampadine LED e le lampadine fluorescenti.

– Spegnere gli elettrodomestici inutilizzati (TV e MODEM).

– Impostare il condizionatore in modalità “deumidificazione”.

– Conservare il cibo avanzato.

– Controllare il cibo prima di buttarlo, e nel caso riutilizzarlo.

– Assicurarsi di mangiare il cibo prima che si deteriori.

– Compilare una lista della spesa per non comprare più del necessario.

Il budgeting è un’attività che richiede metodo e costanza. I risultati non tarderanno ad arrivare.

Usare strumenti adatti

Le famiglie italiane utilizzano una varietà di strumenti per monitorare e gestire il bilancio domestico, combinando metodi tradizionali e soluzioni digitali avanzate. Molti preferiscono annotare manualmente le entrate e le uscite su quaderni o agende, mantenendo un controllo diretto sulle proprie finanze. Ma oltre a questo esistono fogli di calcolo che permettono di creare tabelle personalizzate per registrare e analizzare le spese, facilitando il confronto tra costi previsti ed effettivi. E oggi sempre più app scaricabili sullo smartphone offrono interfacce intuitive per registrare transazioni, categorizzare spese e monitorare il budget in tempo reale e fissare limiti di spesa. In generale, non esiste un suggerimento unico e risolutivo perché la scelta dello strumento dipende da fattori come l’età, la familiarità con la tecnologia e le preferenze personali. Ognuno deve provare e decidere con quale strumento si trova più confidente.

“In generale, non esiste un suggerimento unico e risolutivo perché la scelta dello strumento dipende da fattori come l’età, la familiarità con la tecnologia e le preferenze personali. ”

Indipendentemente dallo strumento scelto, l’importante è adottare un metodo che garantisca consapevolezza e controllo sulle proprie finanze.

Conclusioni

In conclusione, una gestione economica consapevole e strutturata è essenziale per garantire la stabilità e il benessere della famiglia. Attraverso l’adozione di un bilancio familiare dettagliato, il monitoraggio costante delle entrate e delle uscite e la creazione di un fondo di emergenza adeguato, è possibile affrontare con serenità gli imprevisti e pianificare efficacemente il futuro.

Gestire i conti della propria famiglia, anche se si vive da soli, significa evitare difficoltà di fronte agli imprevisti e lavorare per raggiungere i propri obiettivi futuri. È un’attività essenziale per chiunque abbia entrate e uscite da gestire. Tuttavia, ammettiamolo: non è un’attività creativa né particolarmente entusiasmante, e, infatti, in pochi vi dedicano il giusto tempo. Ma proprio come i bambini che non vogliono lavarsi i denti prima di andare a letto, è fondamentale comprenderne i benefici, sapere cosa fare e trasformarla in un’abitudine quotidiana. Chi di noi, ormai adulti, rinuncerebbe più a lavarsi i denti?

I conti delle famiglie italiane

L’inflazione che incide sui prezzi al consumo e i redditi che si contraggono (-2.1% nel 2022 e -0.4% nel 2023 da fonte Istat) hanno causato una riduzione nella propensione al risparmio dal 7.8% del 2022 al 6.3% del 2023 (fonte Istat). In media, il 31,5% delle famiglie ha dichiarato di aver limitato la spesa per cibo nel 2023, riducendo qualità e quantità. Ma siamo sicuri che ridurre la spesa alimentare sia l’unica strategia efficace? Pensate che 6 famiglie su 10 dicono di non avere alcuna forma di pianificazione finanziaria.

In media, le famiglie italiane hanno entrate nette annue pari a 36.308€ e consumi pari a 25.192€.

Naturalmente non siamo tutti uguali e un valore medio non spiega tutta la variabilità delle famiglie italiane, da nord a sud o da un piccolo paese di provincia ad una grande città. E dunque, noi ci troviamo a consumare sopra o sotto la media? Conosciamo quali sono i nostri consumi annuali familiari?

Tenere sotto controllo i conti di casa significa prima di tutto sapere quali sono le nostre entrate e quali le nostre uscite. Spesso ci affidiamo a cifre che abbiamo consolidato nel tempo, ma che non corrispondono alla realtà. Sapere questi valori è il primo passo verso un’attività di budgeting efficace.

Da domani, tutti ragionieri?

Tenere sotto controllo i conti di casa, tuttavia, non significa vivere con sacrificio ogni scelta, ma adottare un approccio consapevole alla gestione delle proprie entrate e uscite. Avere un budget permette di evitare sprechi, gestire meglio gli imprevisti e costruire serenamente il proprio futuro. Per esempio, nella filosofia giapponese esiste un metodo efficace per gestire le proprie entrate ed uscite che inizia ponendosi domande chiave prima di ogni spesa: “Ne ho davvero bisogno? Mi rende felice? Posso permettermelo?”

L’obiettivo del budgeting è quello di dotarsi di uno strumento che permette di manovrare per tempo i conti di casa, senza subirli passivamente. Ma non si tratta di diventare tutti degli esperti di numeri e formule, isolati dal mondo e innamorati della contabilità.

Al contrario, si tratta di avere un metodo che, se applicato quotidianamente, consente di fare le scelte economiche con maggiore confidenza e senza grossi sforzi. Facciamo un esempio, in media, le famiglie italiane consumano il 10.6% dei loro redditi in spese di trasporto. Modificare un comportamento nella scelta dei mezzi di trasporto incide notevolmente sul conto economico familiare, molto più che scegliere di comprare una passata di pomodoro a 20 centesimi in meno. Ecco cosa significa essere consapevoli delle proprie entrate ed uscite.

I consumi delle famiglie

1% istruzione

2% tabacco e alcolici

3% informazione e comunicazione

3% servizi assicurativi

4% ricreazione sport e cultura

4% mobili, servizi e articoli per la casa

4% abbigliamento e calzature

5% salute

6% ristorazione e alloggio

11% trasporti

20% alimentari e bevande analcoliche

38% utenze domestiche

(Fonte: Istat 2023)

“L’obiettivo del budgeting è avere un metodo che, se applicato quotidianamente, consente di fare le scelte economiche con maggiore confidenza e senza grossi sforzi.”

Conoscere la distribuzione dei consumi della propria famiglia consente di capire quali sono le voci che incidono maggiormente sul budget ed eventualmente cominciare ad intervenire sulle spese in assoluto più rilevanti.

Dipendente e autonomo: 2 modi diversi di vivere il budgeting

Il controllo del denaro non è solo una necessità per chi ha difficoltà economiche. Ogni famiglia, indipendentemente dal livello di reddito, può trarre beneficio da una gestione attenta delle proprie finanze. Un lavoratore dipendente, normalmente ha comportamenti consolidati nel tempo e funzionali alle entrate costanti. Tuttavia, un imprevisto potrebbe avere impatti notevoli se non può attingere ad un fondo di emergenza.

Dall’altra parte un lavoratore autonomo, con entrate variabili, è tendenzialmente abituato a gestire flussi discontinui e quindi risulta in genere più adattabile nei suoi comportamenti di consumo. Tuttavia proprio per questo motivo necessita di un fondo di emergenza adeguato (in genere almeno 8 mesi dei suoi consumi) agli imprevisti, come un reddito tanto atteso ma che non arriva. Budgeting significa rispondere a domande fondamentali come:

– Quanto posso permettermi di spendere ogni mese senza compromettere il mio futuro? – Ho un fondo di emergenza sufficiente per coprire imprevisti?

Non è necessario essere esperti di finanza per farlo. Basta iniziare con semplici abitudini, come registrare le spese e costruire un fondo di emergenza: 3 mesi di consumo per il dipendente e 8/12 mesi per il lavoratore autonomo, come suggerisce la letteratura sul tema.

Cosa significa fare budgeting

Di norma, riceviamo delle entrate per il lavoro che svolgiamo, usiamo questi denari per comprare cibo, vestiti, mezzi di trasporto, abitazione e così via. Alla fine del mese controlliamo quanto ci è rimasto e lo destiniamo al risparmio e spesso non riusciamo a risparmiare quello che ci eravamo prefissati o addirittura non risparmiamo nulla. La spinta al consumo è troppo forte. Chi attua questo processo, applica, più o meno consapevolmente, questa formula

Redditi – Consumi = Risparmio

Per evitare l’insoddisfazione a fine mese ed essere efficaci, bisogna cambiare metodo. Cioè cambiare le priorità. Se è vero che risparmiare, non significa diventare ricchi, ma significa consegnare le risorse economiche “al proprio sé del futuro”, e se questo “sé” è importante, allora va messo in priorità, ribaltando i due fattori in questo modo:

Redditi – Risparmio = Consumi

Applicare questa formula significa, sottrarre ai redditi il risparmio in un ammontare definito inizialmente. La conseguenza sarà quella di avere un budget di consumi a disposizione. Ecco da dove viene il termine “budgeting”, da budget, cioè da “previsione di spesa”. Tale budget non dipende da quanto ci si sente in vena di spendere, o da quanti inviti a cena abbiamo ricevuto questo mese, ma da quanto risparmio intendiamo accumulare per il futuro.

Fare attività di budgeting significa mettere in priorità le risorse da consegnare al proprio “sé” del futuro, il risparmio, quindi definire un budget di spesa, controllarlo e mantenerlo nel tempo.

Ma tutto questo produce qualche beneficio?

Applicare le buone regole del budgeting significa riuscire a risparmiare secondo quanto si è progettato di fare a mente fredda ed evita di farsi trascinare inconsapevolmente da impulsi o spinte emotive. Diverse ricerche hanno valutato gli effetti di comportamenti virtuosi come ad esempio fare il budgeting.

Beneficio #1

Una gestione consapevole delle finanze personali, con l’impostazione di limiti di spesa precisi, aiuta a frenare gli acquisti impulsivi.

Beneficio #2

Una gestione consapevole dei conti contribuisce a diminuire l’ansia legata al denaro. Una ricerca pubblicata sul “Journal of Financial Therapy” ha evidenziato che le persone che praticano il budgeting riportano livelli di stress finanziario inferiori del 15% rispetto a chi non adotta tale pratica.

Beneficio #3

Un controllo efficace delle finanze è associato a una maggiore soddisfazione nella vita. Uno studio condotto dalla Northwestern Mutual ha rilevato che il 68% delle persone con un budget strutturato si sente più sicuro riguardo al proprio futuro finanziario, migliorando così il proprio benessere generale.

In sintesi, che fare?

Di seguito alcuni consigli pratici che ci permetteranno di assumere il controllo sulla nostra vita economica:

– Innanzitutto, cerchiamo di seguire un processo da ripetere costantemente e di renderlo il più routinario possibile. In questo modo toccheremo i risultati con mano. Ma, operativamente, cosa è necessario fare?

– Per una gestione efficace delle nostre finanze, iniziamo mettendo da parte una quota del nostro reddito in un cassetto, un salvadanaio o un conto di deposito, chiamandolo ”paga te stesso”. Rappresenta il risparmio e garantisce un accantonamento costante per obiettivi futuri.

– Le risorse che rimangono definiscono il budget massimo di spesa da rispettare.

– Monitoriamo quotidianamente le nostre spese utilizzando lo strumento che preferiamo: un diario, un calendario, un foglio di calcolo o un’app sullo smartphone. Organizziamo le spese suddividendole in macro-categorie di consumo, ad esempio secondo la classificazione Istat, e assegniamo loro una priorità.

– Non dimentichiamo gli impegni finanziari fissi che non sempre hanno una scadenza mensile, ma possono essere annuali, come una retta universitaria o una polizza assicurativa.

– Verifichiamo quali spese rientrano nel budget stabilito e individuiamo quelle che superano il limite. Le spese meno prioritarie e fuori dal budget vanno ridotte o eliminate.

– Per ottimizzare i nostri conti, iniziamo a tagliare i consumi più consistenti: ridurre le voci di spesa più grandi avrà un impatto maggiore sul nostro equilibrio finanziario.

“Per una gestione efficace delle nostre finanze, iniziamo mettendo da parte una quota del nostro reddito in un cassetto”

Il budgeting è un’attività che richiede metodo e costanza. I risultati non tarderanno ad arrivare.

E se qualcosa andasse storto…?

Spesso ci troviamo ad affrontare spese impreviste, come la sostituzione di un elettrodomestico guasto, cure dentistiche urgenti o riparazioni al veicolo. In media, tali spese straordinarie possono incidere fino al 30% sul bilancio familiare. Le famiglie che vivono senza una pianificazione finanziaria strutturata spesso subiscono l’impatto di questi imprevisti, ricorrendo a finanziamenti o attingendo a risparmi destinati a obiettivi più importanti. Una delle ragioni per cui alcune famiglie italiane scivolano sotto la soglia di povertà è proprio la mancanza di un fondo di emergenza equivalente ad almeno tre mesi di spese. Al contrario, le famiglie che praticano regolarmente il budgeting e monitorano costantemente entrate e uscite sono in grado di prevenire situazioni critiche, disponendo sempre di una riserva pronta per le necessità impreviste.

“le famiglie che praticano regolarmente il budgeting e monitorano costantemente entrate e uscite sono in grado di prevenire situazioni critiche”

Non si tratta di essere più ricchi ma di avere gli strumenti adatti per gestire gli imprevisti.

Conclusioni

In conclusione, una gestione economica consapevole e strutturata è essenziale per garantire la stabilità e il benessere della famiglia.

Attraverso l’adozione di un bilancio familiare dettagliato, il monitoraggio costante delle entrate e delle uscite e la creazione di un fondo di emergenza adeguato, è possibile affrontare con serenità gli imprevisti e pianificare efficacemente il futuro.