Grazie ai sistemi di welfare, gli Stati moderni si occupano del benessere dei cittadini. Il welfare italiano è diviso in due parti: assistenza e previdenza. L’assistenza protegge chi non ha i mezzi per vivere bene a causa di infortunio, malattia, invalidità o disoccupazione involontaria. La previdenza funziona diversamente: la pensione di ognuno di noi dipenderà da quanti contributi versiamo e verseremo. Se lavoriamo per tanto tempo o con redditi alti avremo pensioni sostanziose, diversamente accumuleremo pochi contributi previdenziali.

Lo stato ci aiuta, ma servono i requisiti

La pensione di inabilità e la pensione ai superstiti vengono in aiuto dei cittadini in caso di gravi evenienze, come un’improvvisa disabilità o il decesso prematuro; la pensione di vecchiaia (o anticipata), invece, ci supporta nell’affrontare la terza età. Queste pensioni non sono un diritto di tutti, servono infatti i requisiti. Per ottenere una pensione in Italia è necessario aver lavorato e versato contributi con regolarità per un determinato numero di anni.

Per ricevere l’assegno pensionistico di inabilità, ad esempio, occorre non essere più in grado di lavorare in maniera permanente ed aver versato contributi per almeno 5 anni di cui 3 negli ultimi 5. Per dar diritto ai familiari di ottenere la pensione ai superstiti, invece, il lavoratore deve aver contribuito per almeno 15 anni o per almeno 5 anni di cui 3 negli ultimi 5.

“Per ottenere una pensione in Italia è necessario aver lavorato e versato contributi con regolarità.”

Informarsi sulla propria posizione contributiva è un diritto, ma anche un dovere.

Diritti sì o diritti no?

Nell’idealità ciascuno dovrebbe poter scegliere a chi lasciare i propri soldi e i propri beni quando non ci sarà più. Nella realtà le cose non vanno così.

Per aver diritto alla pensione ai superstiti, ad esempio, occorre rientrare in precise categorie di seguito sintetizzate:

– il coniuge o l’unito civilmente, sapendo che se il coniuge passa a nuove nozze perde il diritto

– il coniuge separato

– il coniuge divorziato a condizione che sia titolare dell’assegno divorzile, che non sia passato a nuove nozze e che la data di inizio del rapporto assicurativo del defunto sia anteriore alla data della sentenza che ha pronunciato la cessazione degli effetti civili del matrimonio.

– I figli ed equiparati, tra questi:

i figli minorenni; i figli inabili al lavoro e a carico del genitore indipendentemente dall’età; i figli maggiorenni studenti, che non prestino attività lavorativa, che frequentano scuole o corsi di formazione professionale, nei limiti del 21° anno di età; i figli maggiorenni studenti, a carico del genitore al momento del decesso, che non prestino attività lavorativa, che frequentano l’università, non oltre il 26 anno di età.

In assenza del coniuge e dei figli i beneficiari potranno essere destinatari i genitori che abbiano compiuto il 65° anno di età, non titolari di pensione diretta o indiretta e a carico del lavoratore deceduto. In assenza del coniuge, dei figli o del genitore, allora avranno diritto alla pensione i fratelli celibi e sorelle nubili inabili al lavoro, non titolari di pensione diretta o indiretta, a carico del lavoratore deceduto.

Il welfare pubblico italiano tutela principalmente le famiglie formalizzate. Se conviviamo o non facciamo parte di famiglie formalizzate sarà necessario alzare il livello della nostra protezione.

Pensione pubblica di inabilità: quanto e come

I nostri contributi nei fatti vengono usati per pagare i pensionati di oggi ma nella contabilità creeranno un capitale finale, che si chiama montante contributivo.

Nella pensione di inabilità se l’età di invalidità è minore di 60 anni, il montante contributivo si ottiene sommando il maturato contributivo e una somma di contributi figurativi contabilizzati dall’assistenza fino ai 60 anni. Il montante contributivo viene poi moltiplicato per un coefficiente basato sulla speranza di vita a 60 anni di età se l’invalidità permanente accade a 60 anni o prima. Se invece avviene dopo i 60 anni allora non ci sarà componente assistenziale ed il calcolo deriverà dalla conversione dei propri contributi versati e capitalizzati con un coefficiente che stima la speranza di vita a quell’età.

I calcoli per stimare la pensione di inabilità non sono complicati e si possono effettuare utilizzando le informazioni presenti nel nostro estratto contributivo INPS e utilizzando i coefficienti di trasformazione presenti sul sito dell’Istituto.

“Il consiglio è però quello di farsi supportare da professionisti che ci possono aiutare a leggere ed interpretare meglio queste informazioni.”

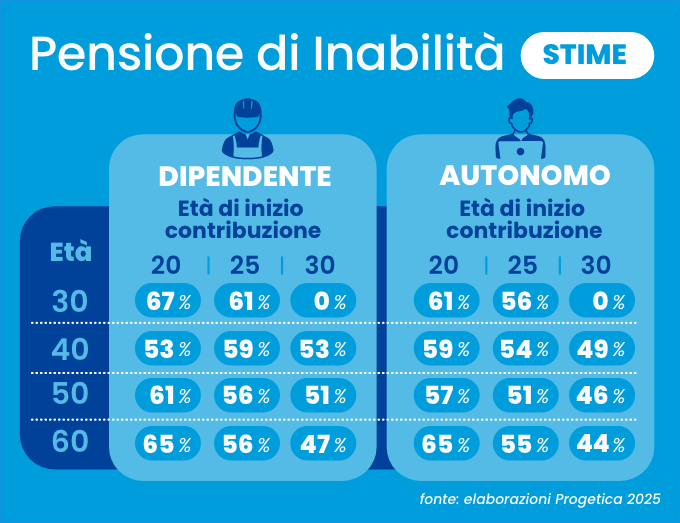

Pensione di inabilità: alcune stime utili

Ogni situazione è differente, e le pensioni di inabilità possono variare enormemente in base alle caratteristiche di ciascuno di noi. Per poterci fare un’idea dell’apporto della previdenza pubblica, ci possiamo però far aiutare da alcune stime.

Considerando una persona con un reddito attuale di 30.000 euro, le tabelle ci indicano i tassi di sostituzione, ossia il rapporto tra pensione di inabilità e il reddito da lavoro.

Come mostrano le percentuali indicate, nel caso simulato, la pensione pubblica è sicuramente un supporto importante ma non sufficiente a recuperare interamente i redditi che verrebbero a mancare in caso di un’improvvisa invalidità permanente, ai quali andrebbero sommate le spese sanitarie e di assistenza.

Pensione pubblica ai superstiti: quanto e come

La pensione destinata ai superstiti di un lavoratore prevede un calcolo simile a quello per la pensione di inabilità. In questo caso non esiste però una componente contributiva assistenziale: l’intera pensione è finanziata tramite i propri contributi.

In pratica, i contributi versati sino al momento dell’evento rimangono tali e quel che si è maturato viene moltiplicato per il coefficiente relativo alla propria età o, se l’età al decesso è inferiore ai 57 anni, per il coefficiente relativo a quella età. Per questo, gli importi risultano decisamente inferiori rispetto a quelli delle pensioni di inabilità. Il calcolo risente inoltre della cosiddetta “prova dei mezzi”, una valutazione della situazione economica di un individuo o di un nucleo familiare, utilizzata per determinare l’accesso a determinate prestazioni o benefici sociali. In pratica, serve a stabilire se una persona ha diritto a ricevere un aiuto economico o un servizio, basandosi sul suo reddito e sul suo patrimonio.

La pensione superstiti viene quindi ridotta se i destinatari hanno una situazione reddituale giudicata sufficiente, ossia non meritevole di totale assistenza pubblica.

Pensione ai superstiti: alcune stime utili

Per poter capire meglio quanta pensione pubblica ai superstiti potremmo aspettarci, osserviamo alcune stime relative alla pensione indiretta di un lavoratore sposato, con un figlio, e un reddito attuale di 30.000 euro.

In funzione del tipo di famiglia (1 coniuge e 1 figlio) la prestazione sarà immediatamente ridotta del 20% (se la famiglia fosse invece composta da 1 coniuge e 2 figli non sarebbero previste riduzioni). Le stime ipotizzano poi che il reddito del coniuge sia pari a 30.000 euro: questo (per la prova dei mezzi) darà luogo ad una ulteriore riduzione della prestazione del 25%.

L’esito è quello mostrato nelle tabelle che anche in questo caso indicano il tasso di sostituzione, ossia il rapporto tra pensione indiretta garantita ai superstiti e reddito attuale del soggetto che viene a mancare.

Anche in questo caso ogni situazione è differente, e le pensioni superstiti variano in base alla contribuzione individuale. Le stime, ci mostrano però chiaramente quanto sia importante affrontare per tempo il tema della propria protezione e del benessere delle persone a cui vogliamo bene.

Che fare?

Ecco allora alcuni semplici consigli per agire e non subire grossi rischi come quelli affrontati in questo contributo.

– Il primo consiglio è quello di simulare la propria capacità di far fronte a una situazione grave ed inaspettata – Verifichiamo poi se abbiamo diritto o meno ad una prestazione assistenziale pubblica – Attiviamo un percorso di pianificazione che, confrontando obiettivi e risorse, ci aiuti a verificare il nostro grado di stabilità e, se insufficiente, ad aumentarlo

Conclusioni

Le prestazioni offerte dal Welfare statale sono importanti ed eque, ma potrebbero non bastare o potremmo non averne diritto. Per questo andrebbero integrate con strumenti assicurativi adeguati e capaci di metterci al sicuro di fronte ai grandi rischi della vita.

Le assicurazioni non saranno desiderabili ma sono utili. L’assicurazione è un prodotto economico strano, perché le uscite sono certe (si paga) ma le entrate no (veniamo pagati solo se succede qualcosa che non vorremmo accadesse). Inoltre, le pubblicità sulle assicurazioni parlano sempre di catastrofi, e la vita è già così complicata che confrontarci con i guai è l’ultima cosa che ci piace fare. Eppure, un mondo senza assicurazioni sarebbe orribilmente insicuro e vulnerabile. Per questo, vale la pena di fare un piccolo viaggio negli strumenti che ci rendono più sicuri.

Polizze o assicurazioni

Quando si pensa alle assicurazioni, la prima cosa che ci viene in mente è una polizza. Nella realtà, la polizza è un contratto, e confondere i contratti con i loro oggetti non è una buona cosa. La nostra casa non è il mutuo che abbiamo stipulato, e la nostra macchina non è il contratto di finanziamento che ci consente di comprarla. Così, la sicurezza non è una polizza ma un obiettivo umano, da sempre e per sempre: quello di essere sereni perché ci si è protetti. A questo serve assicurarsi.

“La sicurezza non è una polizza ma un obiettivo umano, da sempre e per sempre: quello di essere sereni perché ci si è protetti.”

Briciole di storia

Le assicurazioni sono relativamente moderne. La prima Compagnia Assicuratrice della quale si ha notizia nacque a Londra, pochi anni dopo il grande incendio del 2 settembre 1666, che distrusse una città appena decimata dalla peste. Le Compagnie applicarono, per prime, quel concetto di mutualità che secondo molti studiosi ha creato la società moderna e consentito giganteschi passi avanti all’umanità. Se, infatti, prima della mutualità ognuno in caso di incendi, morte o malattie doveva cavarsela da solo e per i meno ricchi questo era impossibile, con la mutualità assicurativa tanti si privano di poco per aiutare quei pochi che, in seguito a un evento negativo, non sarebbero in grado di fronteggiarlo.

In Italia le prime assicurazioni nascono all’inizio dell’800 e si impegnarono direttamente nel finanziamento delle guerre di indipendenza e nella creazione dell’Unità d’Italia. Il 4 aprile 1912 la legge Giolitti-Nitti nazionalizzò il mercato assicurativo vita, che sino a quel momento stava destinando gran parte dei risparmi verso assicurazioni che facevano allora capo all’Impero Asburgico, ossia all’imminente nemico della Prima guerra mondiale. Nel secondo dopoguerra proseguì la tutela pubblica delle assicurazioni, che stabilì un trattamento fiscale privilegiato per chi si assicurava. Questo incentivo pubblico verrà rinforzato nel 2000, istituendo una fiscalità molto agevolata per chi si dota di una propria previdenza complementare.

In sintesi, l’assicurazione è uno strumento privato con finalità pubbliche, destinato al bene comune. La definizione più sintetica del loro senso è stata data dal Prof. Antonio La Torre: “privarsi di poco per non doversi mai privar di molto”.

A cosa serve assicurarsi

Oggi difficilmente intere città si incendiano, e la peste si può considerare debellata. I rischi che riguardano la nostra vita sono diversi ma crescono con la crescente complessità delle nostre vite e del mondo che ci circonda. Quel che noi dovremmo tenere sotto controllo sono 5 categorie di rischi:

– La probabilità di vivere troppo poco o troppo a lungo (assicurazioni sulla vita) – La necessità di doverci curare, presto e bene (assicurazioni sanitarie) – Subire danni patrimoniali per rischi che riguardano i nostri beni (assicurazioni furto e incendio casa ed automobile, tutela contro calamità atmosferiche, sottrazione identità digitale, vandalismi ecc) – Dover rispondere di un danno involontario causato da noi per la conduzione di un immobile o durante la vita privata (assicurazioni di responsabilità civile)

La legge ci obbliga ad assicurarci quando un nostro comportamento può generare un danno ad altri che potremmo non essere in grado di risarcire; è questo il caso della responsabilità civile autoveicoli, che tutti dovremmo acquistare volentieri, dato che ci libera da un peso enorme. Non si può né deve tuttavia obbligare le persone ad assicurarsi per ogni cosa, e la stessa Costituzione, nell’articolo 38, specifica che l’assistenza privata è libera.

Buona parte delle tutele dai rischi della nostra vita quotidiana spetta a noi. Perché, allora, ne usufruiamo troppo poco?

i tassi di interesse aumentano. Chi ha un mutuo a tasso variabile, deve monitorare continuamente la variazione di rata e la relativa sostenibilità. Chi invece ha un mutuo a tasso fisso, dovrebbe attendere condizioni migliori.

I tassi di interesse si riducono. La surroga andrebbe valutata nella sua convenienza sia per chi ha un mutuo a tasso fisso sia per chi ha un mutuo a tasso variabile. La convenienza dipende dalle nuove situazioni di mercato e dalla durata rimanente di rimborso.

L’inflazione aumenta. Quando l’inflazione aumenta, si produce un beneficio indiretto per i debitori, che pagando rate nominali (ad esempio 500 euro al mese per 20 anni), beneficiano di una riduzione del valore reale dell’impegno finanziario. Questo perché in termini reali, il valore sborsato è minore. Tuttavia, in caso di inflazione crescente, aumentano le probabilità di un aumento dei tassi di interesse ufficiali, al fine di rallentare l’economia, e quindi ricadiamo al punto 1).

“I rischi che riguardano la nostra vita sono diversi ma crescono con la crescente complessità delle nostre vite e del mondo che ci circonda.”

Come funzionano

Come spesso accade, si ha diffidenza per quel che non si conosce. È dunque bene sapere che il settore assicurativo è sottoposto a un sistema di tutele rigorosissimo, a partire dalla formazione del prezzo, che in assicurazione viene chiamato premio. Le Compagnie Assicurative devono infatti partire da statistiche, pubbliche e dimostrabili, e sulla base del loro esborso atteso definiscono i costi dei prodotti, considerando anche possibili rischi in eccesso rispetto a quelli stimati, per garantire l’equilibrio dei bilanci. Al costo “puro” vanno aggiunti il lavoro delle risorse umane di sede (matematici, amministrativi, informatici, gestori, legali e tutte le altre figure che lavorano in una Compagnia) e dei distributori (Banche, reti agenziali, consulenti e tutti coloro che dedicano ore di lavoro a interagire con i clienti, effettivi o solo potenziali). Ogni fase della formazione del prezzo deve essere resa trasparente alle Istituzioni di controllo, così come i costi devono essere resi evidenti agli acquirenti. In sintesi, nella formazione del premio nulla è casuale, e tutto deve essere motivato e monitorato. Se i rischi coperti sono anche futuri, le normative impongono riserve (immobilizzazioni) di capitali che devono ammortizzare eventuali differenze tra le ipotesi di oggi e le prestazioni che dovranno essere garantite e pagate in futuro.

“Il settore assicurativo è sottoposto a un sistema di tutele rigorosissimo, a partire dalla formazione del prezzo, che in assicurazione viene chiamato premio.”

Calcoli e controlli rigorosi, ingenti capitali, molte professionalità, forti riserve e capitali immobilizzati. Anche per questo, le Compagnie assicuratrici non sono molte. È il costo di svolgere una funzione di utilità ed interesse pubblico.

Come usarle

Le assicurazioni sono più semplici delle polizze, e si basano su alcune logiche di fondo. Per i consumatori, è bene distinguere tra:

– Assicurazioni forfetarie o indennitarie. Le prime stabiliscono la cifra che verrà garantita per contratto, le seconde risarciranno i danni effettivamente subiti, non quantificabili prima che accadano.

– Assicurazioni di rendita o di capitale. Le prime servono per la pensione, perché garantiscono un flusso di denaro per tutta la vita, le seconde servono per far fronte a rischi che richiedono disponibilità immediate ed “una tantum” di denaro.

– Assicurazioni a forte contenuto demografico o basate su investimenti e denominate IBIPs (Investment Based Insurance Products, ossia prodotti assicurativi basati su investimenti). Le prime servono per far fronte a rischi che non sapremmo sopportare, le seconde a investire nei mercati finanziari ed hanno, rispetto agli investimenti veri e propri, un vantaggio di tipo fiscale.

– Assicurazioni a premio unico o a premio periodico. Nelle prima si paga una sola volta e si è tutelati per la durata contrattuale, le seconde richiedono versamenti periodici. Qui, la scelta è più legata alla comodità di pagare tutto e subito o un poco alla volta, ma la forma di tutela non cambia.

– Assicurazioni monoannuali o pluriennali. Le prime ci assicurano per un solo anno, e vanno rinnovate di continuo, con il rischio che i prezzi oscillino. Le seconde hanno una durata lunga, e servono a tutelarci per rischi che si protraggono nel tempo (premorienza, invalidità, spese sanitarie, integrazioni pensionistiche).

È sempre utile, inoltre, chiedere al proprio consulente cosa è incluso e cosa escluso nelle garanzie previste dal contratto, e se ci sono scoperti o franchigie, ossia piccole parti di rischio che l’assicurazione non risarcisce perché possono essere serenamente gestite dagli assicurati e quindi non richiedono il servizio assicurativo. Se ci sono franchigie o scoperti, le assicurazioni costano meno.

Conclusioni

Le assicurazioni sono, da sempre, al centro delle riflessioni filosofiche, politiche, economiche perché svolgono una funzione sociale insostituibile. Dovremmo, quindi, usarle di più ma usarle anche meglio, evitando di farle durare troppo poco, di assicurare importi bassi e di spendere il giusto per ciò che ci serve.

Viviamo in una società che ci spinge costantemente al consumo, rendendo sempre più facile accedere a beni e servizi con pagamenti dilazionati. La gratificazione immediata è diventata la normalità, mentre il concetto di attesa e risparmio sembra passare in secondo piano. Tra offerte, finanziamenti a tasso zero e carte di credito, il debito è spesso presentato come una soluzione semplice e conveniente. Ma siamo davvero consapevoli delle implicazioni di queste scelte? Abbiamo alcune piccole indicazioni utili ad affrontare il tema serenamente?

Cosa fanno i primi della classe?

Prima di valutare la fattibilità di aprire un nuovo mutuo o un finanziamento è utile fare la fotografia della situazione attuale in termini di impegni finanziari.

Valore del debito residuo, ipoteche presenti o garanzie, sono gli elementi essenziali per capire:

– quanto si è indebitati

– quante ipoteche abbiamo sui nostri beni reali.

La legge impone agli intermediari bancari e creditizi di fornire ai propri clienti, alla fine di ogni anno, una fotografia del debito residuo. Mentre per la seconda informazione è necessario recuperare i contratti fatti. Accade spesso che le persone abbiano ancora ipoteche aperte sui propri immobili per debiti ormai già chiusi. Quindi meglio controllare bene.

Le famiglie virtuose inoltre conoscono molto bene voce per voce tutti gli impegni finanziari che gravano sul bilancio familiare, quindi sul conto economico. Per fare questo è necessario capire:

– il valore dell’impegno finanziario mensile o periodico (la rata, o la somma delle rate se abbiamo più finanziamenti, per intenderci)

– il tempo necessario ad estinguere i finanziamenti in corso (tra 2 anni, tra 10 anni, ecc.).

Quest’ultima informazione è importante per capire per quanto tempo sarò vincolato a quel preciso impegno finanziario.

Questo è di solito ben chiaro per chi ha un mutuo, lo è un po’ meno per chi contrae finanziamenti, tipicamente più corti, più numerosi e quindi meno sotto controllo.

“Le famiglie virtuose conoscono molto bene voce per voce tutti gli impegni finanziari che gravano sul bilancio, quindi sul conto economico”

Un indicatore da tenere d’occhio

Un parametro importante da tenere sotto controllo per chi ha diversi impegni finanziari, è il peso (in termini percentuali) dei debiti rispetto al proprio patrimonio (attività finanziarie + attività reali, come gli immobili). Si chiama Indice di indebitamento.

A valori maggiori corrisponde una maggiore criticità.

Facciamo un esempio, la famiglia Verdi che ha appena acquistato una casa da 150.000 euro e contrae un mutuo per 120.000 euro, ha un indice di indebitamento pari al 80%. Via via che pagherà il suo debito, questa percentuale si abbasserà fino a diventare 0% quando il mutuo sarà estinto.

La famiglia Rossi è nella stessa situazione di quella precedente, in più decide di comprare un’auto da 30.000 euro contraendo un finanziamento per pagarla a rate. Ha di un patrimonio di 150.000 euro, ma altrettanti debiti per 150.000 euro. Il suo indice di indebitamento è quindi pari al 100%.

Gli eventi possibili

Ogni famiglia dovrebbe avere come obiettivo quello di tenere gli impegni finanziari entro limiti di sostenibilità economica, evitando che questo riduca spazi di manovra in caso di imprevisti.

In particolar modo le famiglie che hanno una rata che grava oltre il 30% del proprio reddito netto, essendo più esposte al rischio di insolvenza, dovrebbero fare attenzione se:

i tassi di interesse aumentano. Chi ha un mutuo a tasso variabile, deve monitorare continuamente la variazione di rata e la relativa sostenibilità. Chi invece ha un mutuo a tasso fisso, dovrebbe attendere condizioni migliori.

I tassi di interesse si riducono. La surroga andrebbe valutata nella sua convenienza sia per chi ha un mutuo a tasso fisso sia per chi ha un mutuo a tasso variabile. La convenienza dipende dalle nuove situazioni di mercato e dalla durata rimanente di rimborso.

L’inflazione aumenta. Quando l’inflazione aumenta, si produce un beneficio indiretto per i debitori, che pagando rate nominali (ad esempio 500 euro al mese per 20 anni), beneficiano di una riduzione del valore reale dell’impegno finanziario. Questo perché in termini reali, il valore sborsato è minore. Tuttavia, in caso di inflazione crescente, aumentano le probabilità di un aumento dei tassi di interesse ufficiali, al fine di rallentare l’economia, e quindi ricadiamo al punto 1).

In caso di difficoltà economiche nel sostenere i pagamenti degli impegni finanziari, è meglio andare dagli erogatori di prestito e mutuo e capire se ci sono alternative. La banca ha sempre interesse ad avere creditori che pagano!

Il futuro come sta?

Un aspetto importante nella verifica della sostenibilità di un mutuo è quello di verificare cosa accadrà nel nucleo familiare prima della scadenza del debito contratto. Esempi di eventi che impattano sul conto economico e quindi richiedono una maggiore attenzione nella valutazione di sostenibilità di un mutuo, sono:

– Nascita di un figlio (aumento dei consumi fino al +33%) – Spese per l’università di un figlio (aumento dei consumi da 9.379 in sede a 17.498 euro annui se fuori sede) – Perdita del lavoro – Pensionamento (riduzione fino al 50% rispetto al reddito da lavoro)

In conclusione, sapere che oggi una famiglia riesce a sostenere la rata di un mutuo o di un finanziamento dice poco sulla sua sostenibilità prospettica. Mentre capire quanto inciderà la rata del mutuo negli anni in cui uno o più eventi si verificheranno, è utile per agire e gestire per tempo eventuali criticità.

Io posso rinunciare a tutto tranne che ad indebitarmi

Molte famiglie non capiscono se si trovano in una situazione critica, altre si preoccupano eccessivamente e vivono le rate del debito con ansia e percezione di fragilità. Ci sono 4 indicatori, suggeriti dalla Banca dei Regolamenti Internazionali per capire se ci troviamo in una condizione di vulnerabilità finanziaria: (i) l’onerosità del servizio del debito, (ii) la percezione soggettiva di quest’onere da parte della famiglia, (iii) i ritardi nel pagamento delle rate, e (iv) il numero dei debiti contratti.

Le ricerche di Banca d’Italia dimostrano che oltre il limite di incidenza degli impegni finanziari sul reddito del 30%, detta soglia di onerosità, cominciano ad aumentare le probabilità di essere insolventi.

Questo non significa che se abbiamo oltrepassato questa soglia, certamente ci troveremo a non riuscire a pagare gli impegni finanziari, ma un crescente numero di pagamenti in ritardo e di debiti, risulta un allarme da tenere ben sotto controllo. Le armi a disposizione sono quelle del budgeting, che ci consente di monitorare e gestire con precisione le uscite programmate e le entrate, evitando al minimo gli imprevisti.

“Le armi a disposizione sono quelle del budgeting, che ci consente di monitorare e gestire con precisione le uscite programmate e le entrate, evitando al minimo gli imprevisti”

Il numero di debiti accresce la fragilità economica di una famiglia e merita un approfondimento. Oggigiorno è sempre più facile acquistare prodotti di consumo con finanziamenti a rate. Esborsi di 1.000€ e più, diventano facilmente accessibili, per cui pagare 42 euro al mese per 24 mesi (pari a 1.000€) sembra essere un metodo “intelligente” per fare acquisti. In realtà, nella maggior parte dei casi, queste rateizzazioni nascondono spese finali ulteriori, rinnovi automatici o penali molto pesanti nel caso si volesse chiudere la rateizzazione. Quindi sono da utilizzare in casi rari e solo dopo aver approfondito tutte le specifiche di contratto. Perché un alto numero di debiti di questo tipo “congela” le uscite.

La check list finale sul debito

Ricapitoliamo qui una check list finale per chi intende contrarre un debito, grande o piccolo, o chi lo avesse già contratto.

– Analizzare il budget familiare. Monitorare entrate e uscite mensili per capire quanto pesa il debito sul reddito. È fondamentale che la somma delle rate non superi il 30% del reddito disponibile. – Creare un fondo di emergenza. Accantonare almeno 3-6 mesi di spese essenziali per coprire imprevisti come spese mediche, riparazioni o perdita del lavoro. Questo evita di dover ricorrere a nuovi prestiti. – Mettere in priorità le spese e ridurre quelle non essenziali. Tagliare le spese superflue e rivedere le abitudini di consumo per liberare risorse da destinare ai pagamenti del debito e al risparmio. – Valutare la rinegoziazione o la surrogazione del mutuo. Se i tassi di interesse sono più bassi rispetto al momento della stipula, potrebbe essere utile rinegoziare il mutuo con la propria banca o trasferirlo a un’altra con condizioni migliori. – Consolidare i debiti se possibile. Se le rate sono troppo alte, valutare la possibilità di un consolidamento del debito per ottenere un’unica rata mensile più sostenibile. – Evitare di contrarre nuovi debiti. Fino a quando il peso delle rate in corso non è ridotto o stabilizzato, evitare nuovi finanziamenti per beni non essenziali. – Programmare pagamenti automatici. Impostare addebiti diretti per le rate del mutuo e del finanziamento per evitare ritardi e more che aggraverebbero la situazione finanziaria. – Aumentare le entrate, se possibile. Valutare opportunità di entrate aggiuntive, come piccoli lavori extra, per avere una maggiore sicurezza economica.

Conclusioni

In conclusione, la gestione del debito richiede consapevolezza, pianificazione e monitoraggio costante. Conoscere il proprio livello di indebitamento, valutare la sostenibilità delle rate e adottare strategie come rinegoziazione o consolidamento può fare la differenza nel mantenere un equilibrio finanziario. È fondamentale considerare anche gli eventi futuri che potrebbero influenzare la capacità di rimborso. Infine, evitare il sovraindebitamento e costruire un fondo di emergenza aiuta a prevenire crisi finanziarie familiari, garantendo una maggiore stabilità economica nel lungo termine.