Quello che conta per te

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Le sfide di oggi

Indebitamento, cosa e perchè

Rendere il debito sostenibile

#15 Indebitamento, cosa e perchè

Indice dei contenuti

Un detto recita: “Nella vita il denaro non è la cosa più importante, ma la sua mancanza ti impedisce di occuparti delle cose più importanti.” Che prezzo siamo disposti a pagare per poter ottenere ciò che riteniamo importante? Indebitarsi significa accettare un certo prezzo per avere oggi quello che potremmo ottenere domani con il semplice risparmio. Vediamo insieme quando vale la pena indebitarsi e quali variabili considerare.

L’indebitamento delle famiglie italiane: una fotografia

Nel 2022 il 26% delle famiglie italiane era indebitato. In sé il valore non sembra molto alto, ma se pensiamo che questo valore era il 20.9% nel 2010, notiamo un trend crescente degli ultimi anni (fonte dati Banca d’Italia).

Se i consumi sono in aumento per l’inflazione e i redditi non sono cresciuti di pari passo, da qualche parte dobbiamo prenderli questi denari.

Ma siamo sicuri che tutti i debiti siano uguali? Un mutuo per la casa o un prestito per la formazione possono essere considerati “debito buono“, poiché consentono di accedere a beni durevoli o investire nel futuro. Al contrario, il debito contratto per il consumo immediato, come l’uso eccessivo di carte di credito o prestiti per beni non essenziali, può trasformarsi rapidamente in un problema finanziario.

A fronte di una sostanziale stabilità della percentuale di famiglie con debiti per finalità di consumo (circa il 10%), è cresciuta quella dei nuclei indebitati per immobili (al 13,9% dal 12,1% del 2020) o per ragioni professionali (al 2,5% dal 2,1%). Si è invece ridotta l’incidenza delle famiglie con debiti per scoperto di conto corrente o su carta credito (al 4,6% dal 5,7%) e con debiti verso parenti e amici (all’1,4% dal 2,3%).

Cosa significa contrarre un debito

È importante capire il significato di indebitarsi. Come abbiamo già visto esiste un debito “buono” e uno meno buono, ma in entrambi i casi, si tratta di diluire nel tempo una spesa che non riusciamo a sostenere oggi e che al termine del tempo di restituzione del debito, sarà più salata. Il costo finale di questa operazione, che sia un contratto di mutuo o di finanziamento, dipende dal tasso di interesse che dobbiamo pagare. In particolare, il riferimento di partenza è il tasso ufficiale di sconto della Banca Centrale Europea (a gennaio 2025 è pari a 2.75% sui depositi), a cui andrà aggiunta una componente influenzata dalla durata del prestito, dalla situazione di mercato e da una percentuale trattenuta dall’intermediario (di norma oscilla tra 0.8% e 1.6%).

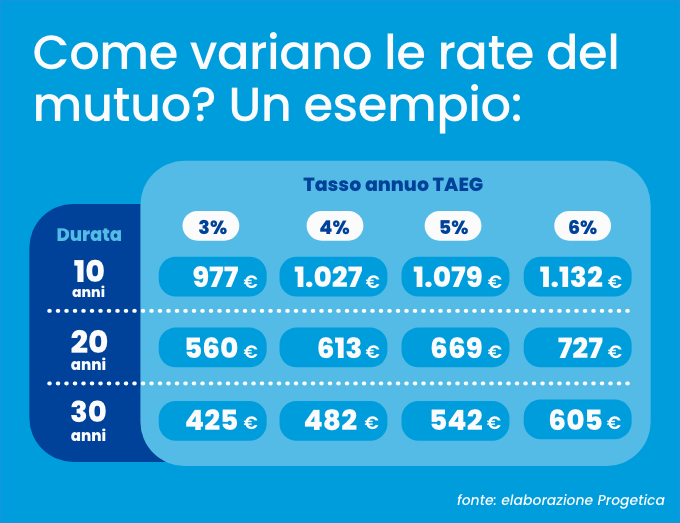

Facciamo un esempio per comprendere meglio: per un mutuo richiesto di 100.000 euro, di una durata di 10 anni, ad un tasso finale del 3%, andremmo a pagare 12 rate mensili di 977€. Il conto finale, dopo i 10 anni sarebbe pari al 17% in più di quanto ricevuto. Un aumento del tasso dal 3% al 4%, significherebbe pagare una rata mensile pari a 1.027€ e quindi il 23% in più di quanto ricevuto dopo 10 anni.

Per questo motivo, la soluzione di indebitarsi è una soluzione da ponderare accuratamente e va affrontata soltanto per acquisti realmente importanti e non prorogabili.

Per valutare il costo di un mutuo, o di un finanziamento, è necessario confrontare un particolare tasso: il Tasso Annuale Effettivo Globale (TAEG). Esso include oltre al tasso effettivo applicato dalla banca, anche le spese collegate al finanziamento come le imposte, le assicurazioni obbligatorie, le commissioni di incasso, i bolli statali e le spese di istruttoria della pratica.

Quando il debito diventa un problema?

Accedere al credito è spesso una necessità, ma può trasformarsi in un problema quando il peso delle rate supera la capacità di rimborso della famiglia.

Il dizionario italiano, alla parola “indebitamento” cita frasi di uso comune come “conduce vita dissipata e s’indebita; s’è indebitato fino all’osso, fino al collo, fin sopra i capelli”.

Una regola generale suggerisce che la somma delle rate mensili non dovrebbe superare il 30-35% del reddito disponibile. Banca d’Italia evidenzia che le famiglie che hanno un reddito netto inferiore al reddito mediano (ca. 2.000 € mese), possono andare in crisi anche con percentuali più basse.

Le situazioni che più frequentemente portano all’indebitamento eccessivo includono:

– Spese impreviste non coperte da un fondo di emergenza.

– Ricorso al credito per beni non essenziali senza una pianificazione adeguata.

– Condizioni economiche incerte, come perdita del lavoro o riduzione delle entrate.

La valutazione di sostenibilità dovrebbe essere fatta non solo in base ai dati dell’ultimo bilancio familiare ma anche in prospettiva negli anni futuri. Se, ad esempio, intendiamo contrarre un mutuo di 700 euro al mese e le entrate familiari ammontano a 3.000 euro al mese, ci dobbiamo domandare se questa situazione sarà la medesima per tutta la durata di rimborso del debito, oppure se ci saranno potenziali criticità.

Per fare un esempio concreto, si stima che quando nasce un figlio, i consumi familiari aumentano del 44% (fonte ISTAT). In tale situazione, la rata del mutuo che in assenza del figlio era sostenibile, sarà ancora sostenibile? Un altro esempio, se i redditi si riducono all’entrata in pensione dei coniugi, la rata del mutuo è ancora sostenibile o produce criticità? Queste domande vanno considerate prima di sottoscrivere un mutuo o un finanziamento.

Cosa accade durante la vita di un debito?

Per chi si trova già ad avere contratto un mutuo, è utile sapere che ci sono diversi modi di cambiare il piano di rimborso. Riportiamo qui di seguito le varie opzioni.

– La Rinegoziazione è la modifica di alcune clausole contrattuali (es. la durata residua, il tipo di tasso, ecc.). Deve essere realizzata insieme alla banca che ha erogato il finanziamento. Normalmente è utilizzata per i mutui, non è soggetta a costi, o questi sono limitati.

– La Sostituzione consiste nell’estinzione del vecchio finanziamento attraverso l’erogazione di uno nuovo; il nuovo contratto può essere sottoscritto anche con un ente finanziatore differente. Il nuovo finanziamento può avere un importo più alto, rispetto al capitale residuo da estinguere, per fornire nuova liquidità. E’ soggetta ai costi di estinzione del vecchio finanziamento e a quelli di apertura del nuovo.

– La Surrogazione è detta anche “portabilità”; è la possibilità di trasferire il proprio debito a un’altra banca che propone condizioni migliori, nel passaggio possono esser modificate le condizioni economiche, la durata, il tasso, ma non l’importo (il nuovo mutuo sarà d’importo pari al capitale residuo di quello surrogato). Si applica ai mutui, e per quest’operazione non sono previsti costi.

– il Consolidamento consiste nell’estinzione di più finanziamenti esistenti e la loro sostituzione con un nuovo mutuo o finanziamento. Questa operazione può avere un importo più alto, rispetto alla somma dei capitali residui da estinguere, per fornire nuova liquidità. E’ soggetta ai costi di estinzione dei vecchi finanziamenti e a quelli di apertura del nuovo.

“In caso di necessità è possibile modificare le condizioni del mutuo. Rinegoziazione, sostituzione, surrogazione e consolidamento sono quattro modi diversi per farlo.”

Indebitarsi con metodo

L’indebitamento è un modo per affrontare strategicamente gli aspetti economici e finanziari del proprio bilancio. Come tutti gli strumenti, esso richiede però una serie di indicazioni di comportamento che aiutano a salvaguardare il debito:

– Valutare la sostenibilità del debito: se percepiamo uno stipendio, controlliamo se il pagamento della quota si adatta al guadagno a disposizione ora e nei periodi a venire.

– Evitare il debito per spese superflue: se possibile, evitiamo acquisti per consumi non essenziali piuttosto che finanziare ogni spesa a credito.

– Consolidare i debiti: a volte l’accorpamento di più finanziamenti permette di ottenere un’unica rata maggiormente sostenibile, riducendo così il rischio.

– Monitorare costantemente il proprio indebitamento: sapere esattamente quante risorse sono destinate al rimborso dei debiti permette di prendere decisioni più consapevoli.

Conclusioni

Contrarre debiti è un’operazione da avvicinare con consapevolezza e attenzione. Il debito, se ben sfruttato, risulta molto utile al raggiungimento di importanti obiettivi, ma se utilizzato in maniera disattenta o eccessiva, mette a rischio la stabilità finanziaria. Per prendere un impegno di questo genere, è di fondamentale importanza considerare i costi, eseguire un’analisi di sostenibilità anche in base ai futuri flussi economici. La vera libertà economica non è rappresentata dall’assenza di debito, ma dal controllo e dalla gestione del debito stesso.