Quello che conta per te

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Le sfide di oggi

La tutela? é un progetto!

La protezione dai rischi sanitari e patrimoniali

#18 La tutela? é un progetto!

Indice dei contenuti

Spesso siamo così affaticati da cercare prevalentemente leggerezza. Lavoro, figli, affetti, soldi… i motivi di incertezza sono tanti, e talvolta ci sembra che il fatto di avere una casa riscaldata, una cena accogliente e nessuna brutta notizia sia già una conquista. Così, non troviamo la forza e il tempo per proteggere le nostre piccole e grandi conquiste fino a che, al primo imprevisto, capiamo che avremmo dovuto prevenirlo o mitigarne le conseguenze.

Proteggersi non è un episodio ma un comportamento abitudinario. Vedremo, di seguito, cosa implica e a cosa prestare attenzione.

Pericoli o rischi

La prima cosa da tenere in conto è che pericolo e rischio sono due cose diverse. Il pericolo è una fonte potenziale di rischi. Guidare può essere pericoloso, salire su una scala traballante, sciare fuori pista o nuotare col mare mosso sono attività pericolose. Un rischio è l’esito possibile di una attività pericolosa e può essere in qualche misura stimato. Le stime riguardano due aspetti. Il primo è la probabilità, che ci indica quante sono le possibilità percentuali che il pericolo generi un danno. Il secondo aspetto consiste nella gravità del danno e ci fa capire se saremmo o meno in grado di fronteggiarlo.

“Un rischio è l’esito possibile di una attività pericolosa e può essere in qualche misura stimato”

Il percorso più logico

Per capire quali rischi possono riguardarci e quali no, è bene considerare alcune cose:

– chi o cosa è necessario proteggere

– da quali rischi

– per quanto tempo

– di quanti soldi dovremmo disporre se il rischio si verifica

Il chi e cosa ci indicano quali persone e cose vanno considerate. In genere, alcuni rischi riguardano noi. Tra questi, la possibilità di rimanere invalidi e non poter più lavorare. Altri rischi riguardano le persone vicine. Ad esempio, la non autosufficienza di un genitore. Infine, ci sono danni che non riguardano persone ma cose, e che avrebbero un grande impatto negativo sulla qualità del vivere. Ne fanno parte, ad esempio, il patrimonio immobiliare (la casa) e quello finanziario (cosa succederebbe se fossimo chiamati a risarcire un grave danno prodotto ad altri?).

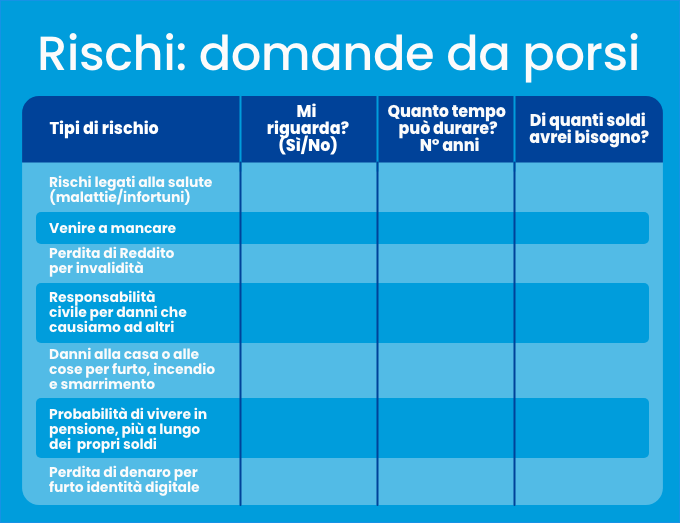

I rischi dai quali proteggersi sono molti, ma non troppi, ed alcuni sono personali e non generali. Ognuno di noi dovrebbe immaginare se il venire a mancare di un reddito, della salute o di oggetti e cose di valore metterebbe in crisi la propria stabilità. In termini generali, dovremmo considerare:

i rischi legati alla salute, derivanti da malattie o infortuni

– la possibilità di venire a mancare lasciando altre persone con reddito insufficiente

– la perdita di reddito per invalidità

– la responsabilità civile verso terzi per danni che causiamo ad altri accidentalmente

– la possibilità di subire danni patrimoniali alla casa o alle cose a seguito di furto, incendio e smarrimento

– la probabilità di vivere molto a lungo in pensione, più a lungo dei propri soldi

– la sottrazione di soldi per furto di identità digitale

Per ognuno di questi punti dovremmo simulare per quanto tempo può durare quel rischio e, soprattutto, di quanto denaro avremmo bisogno per ritornare alle condizioni di partenza, “prima del verificarsi del rischio stesso”. La tabella evidenzia il percorso consigliato ma non bisogna preoccuparsi della compilazione perfetta. Serve, infatti, a riflettere prima di confrontarsi con chi ha esperienza e competenza sui rischi che corriamo.

La protezione è, innanzitutto, prendere il controllo sui propri rischi e porsi domande sulla capacità di sopportarne le conseguenze. Domandarsi quali rischi corriamo, chi proteggere e per quanto tempo non costa nulla, e consente maggiore sicurezza e serenità.

Il progetto protezione: le 3 fasi

Certo, dover far fronte a una grande spesa perché non si è pensato a un rischio non è mai semplice, specie se ricorre l’idea che “avremmo dovuto pensarci prima”. Per questo, è bene ricordarsi che gestire un rischio vuol dire qualcosa in più che fare i conti. La gestione di un rischio, infatti, è un percorso continuo che comprende 3 fasi: educazione, prevenzione, tutela.

– L’educazione aumenta il nostro sapere e si propone di aumentare le nostre capacità di valutare i rischi e conoscerne tipo e misura

– La prevenzione si occupa di ridurre la probabilità che i rischi si verifichino, adoperando comportamenti protettivi

– La tutela si occupa di assicurarci contro i rischi che non potremmo fronteggiare con i nostri soldi

“È bene ricordarsi che gestire un rischio vuol dire qualcosa in più che fare i conti, ma è un percorso continuo che comprende: educazione, prevenzione, tutela.”

Proteggersi non è un singolo atto ma un progetto, che parte dalla consapevolezza, dalla cultura del rischio, dal prendere coscienza dei nuovi pericoli e di cosa comportano. Molti rischi possono essere prevenuti adottando comportamenti quotidiani orientati alla sicurezza. Non tutto è però prevenibile e per questo bisogna tutelare il proprio benessere economico trasferendo le conseguenze economiche dei rischi assicurabili.

La gestione dei rischi: come decidere

L’educazione, ossia essere curiosi e voler sapere, riguarda tutto e tutti. La prevenzione è un atto di consapevolezza e un dovere civile, e dovrebbe diventare un’abitudine. La tutela, diversamente, non riguarda tutto e non è necessario assicurarsi sempre e contro tutto. Ci sono però rischi che devono essere assicurati.

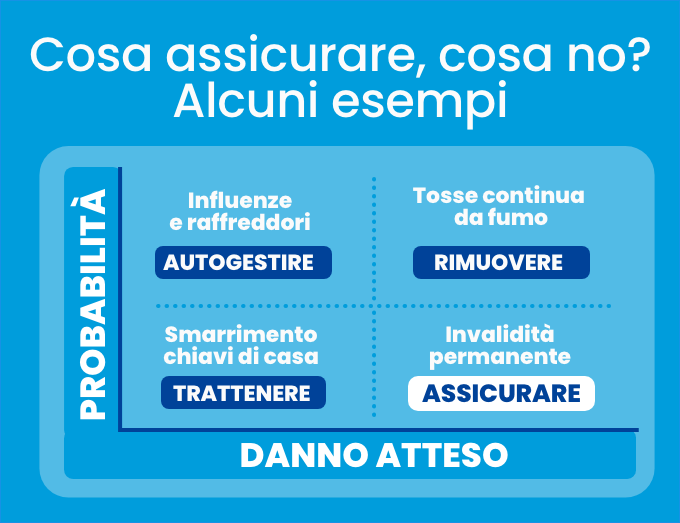

Come capire cosa vale la pena di assicurare e cosa no?

Assicurarsi contro il raffreddore, ad esempio, sarebbe assurdo e il motivo è semplice: ci si assicura solo contro i rischi gravi, quelli che non possiamo fronteggiare da soli economicamente. Allo stesso tempo, se un rischio è così frequente da essere quasi certo, nessuno vuole assicurarlo. Le dimensioni del danno e quella della frequenza/probabilità, messe in relazione, ci aiutano a capire cosa fare con i nostri piccoli e grandi rischi.

La matrice ci guida a prendere decisioni efficaci. Se partiamo dal quadrante in basso a sinistra, ci sono piccoli rischi, poco frequenti e dannosi come, ad esempio, perdere le chiavi di casa. Succede di rado e il costo di un fabbro non ci mette in ginocchio quindi questo tipo di rischi non lo si assicura. Salendo di probabilità, abbiamo già accennato a raffreddori ed influenze: non producono grandi danni e quindi è inutile assicurarli. Spostandoci in alto a destra ci sono rischi così frequenti e dannosi che non possono essere assicurati. Obesità, alcoolismo, fumo, sport pericolosi sono rischi che scegliamo di correre, e non possiamo chiedere alle assicurazioni di venirci in soccorso se non lo facciamo prima noi. Ci sono, infine, rischi poco probabili ma altamente di impatto, quelli inseriti nella tabella poco sopra. Questi rischi non possono essere tenuti sulle spalle e vanno trasferiti ad una assicurazione. L’assicurazione con i piccoli premi di molti è in grado di coprire i grandi danni di pochi e questa capacità ha consentito alla specie umana di evolvere. Non è, tuttavia, un tema da affrontare con ingenuità o superficialità, e per questo è necessario un operatore affidabile dal quale farsi aiutare.

Una delle conquiste più alte dell’era moderna è data dall’assicurazione, che con il contributo di molti sostiene i rischi di pochi. Dovremmo però trasformare la protezione in una abitudine, che periodicamente ci mette a confronto con i rischi e seleziona quelli piccoli da quelli insostenibili.

Conclusioni

Proteggersi non è una singola scelta, ma un percorso, che richiede conoscenze, prevenzioni e tutele. La protezione è un percorso da affrontare con metodo, perché ha grandi impatti sulla serenità personale e familiare, sulla possibilità di fronteggiare imprevisti e di dormire sonni tranquilli. Per questo non va evitata ma “installata” all’interno delle attenzioni quotidiane, confrontandosi con chi dedica la propria esperienza e competenza a proteggere le persone e le cose a cui teniamo.