Quello che conta per te

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Le sfide di oggi

Il welfare pubblico ci aiuta, ma tocca anche a noi

I supporti pubblici e le pensioni assistenziali

#20 Il welfare pubblico ci aiuta, ma tocca anche a noi

Indice dei contenuti

Grazie ai sistemi di welfare, gli Stati moderni si occupano del benessere dei cittadini. Il welfare italiano è diviso in due parti: assistenza e previdenza. L’assistenza protegge chi non ha i mezzi per vivere bene a causa di infortunio, malattia, invalidità o disoccupazione involontaria. La previdenza funziona diversamente: la pensione di ognuno di noi dipenderà da quanti contributi versiamo e verseremo. Se lavoriamo per tanto tempo o con redditi alti avremo pensioni sostanziose, diversamente accumuleremo pochi contributi previdenziali.

Lo stato ci aiuta, ma servono i requisiti

La pensione di inabilità e la pensione ai superstiti vengono in aiuto dei cittadini in caso di gravi evenienze, come un’improvvisa disabilità o il decesso prematuro; la pensione di vecchiaia (o anticipata), invece, ci supporta nell’affrontare la terza età. Queste pensioni non sono un diritto di tutti, servono infatti i requisiti. Per ottenere una pensione in Italia è necessario aver lavorato e versato contributi con regolarità per un determinato numero di anni.

Per ricevere l’assegno pensionistico di inabilità, ad esempio, occorre non essere più in grado di lavorare in maniera permanente ed aver versato contributi per almeno 5 anni di cui 3 negli ultimi 5. Per dar diritto ai familiari di ottenere la pensione ai superstiti, invece, il lavoratore deve aver contribuito per almeno 15 anni o per almeno 5 anni di cui 3 negli ultimi 5.

“Per ottenere una pensione in Italia è necessario aver lavorato e versato contributi con regolarità.”

Informarsi sulla propria posizione contributiva è un diritto, ma anche un dovere.

Diritti sì o diritti no?

Nell’idealità ciascuno dovrebbe poter scegliere a chi lasciare i propri soldi e i propri beni quando non ci sarà più. Nella realtà le cose non vanno così.

Per aver diritto alla pensione ai superstiti, ad esempio, occorre rientrare in precise categorie di seguito sintetizzate:

– il coniuge o l’unito civilmente, sapendo che se il coniuge passa a nuove nozze perde il diritto

– il coniuge separato

– il coniuge divorziato a condizione che sia titolare dell’assegno divorzile, che non sia passato a nuove nozze e che la data di inizio del rapporto assicurativo del defunto sia anteriore alla data della sentenza che ha pronunciato la cessazione degli effetti civili del matrimonio.

– I figli ed equiparati, tra questi:

i figli minorenni; i figli inabili al lavoro e a carico del genitore indipendentemente dall’età; i figli maggiorenni studenti, che non prestino attività lavorativa, che frequentano scuole o corsi di formazione professionale, nei limiti del 21° anno di età; i figli maggiorenni studenti, a carico del genitore al momento del decesso, che non prestino attività lavorativa, che frequentano l’università, non oltre il 26 anno di età.

In assenza del coniuge e dei figli i beneficiari potranno essere destinatari i genitori che abbiano compiuto il 65° anno di età, non titolari di pensione diretta o indiretta e a carico del lavoratore deceduto. In assenza del coniuge, dei figli o del genitore, allora avranno diritto alla pensione i fratelli celibi e sorelle nubili inabili al lavoro, non titolari di pensione diretta o indiretta, a carico del lavoratore deceduto.

Il welfare pubblico italiano tutela principalmente le famiglie formalizzate. Se conviviamo o non facciamo parte di famiglie formalizzate sarà necessario alzare il livello della nostra protezione.

Pensione pubblica di inabilità: quanto e come

I nostri contributi nei fatti vengono usati per pagare i pensionati di oggi ma nella contabilità creeranno un capitale finale, che si chiama montante contributivo.

Nella pensione di inabilità se l’età di invalidità è minore di 60 anni, il montante contributivo si ottiene sommando il maturato contributivo e una somma di contributi figurativi contabilizzati dall’assistenza fino ai 60 anni. Il montante contributivo viene poi moltiplicato per un coefficiente basato sulla speranza di vita a 60 anni di età se l’invalidità permanente accade a 60 anni o prima. Se invece avviene dopo i 60 anni allora non ci sarà componente assistenziale ed il calcolo deriverà dalla conversione dei propri contributi versati e capitalizzati con un coefficiente che stima la speranza di vita a quell’età.

I calcoli per stimare la pensione di inabilità non sono complicati e si possono effettuare utilizzando le informazioni presenti nel nostro estratto contributivo INPS e utilizzando i coefficienti di trasformazione presenti sul sito dell’Istituto.

“Il consiglio è però quello di farsi supportare da professionisti che ci possono aiutare a leggere ed interpretare meglio queste informazioni.”

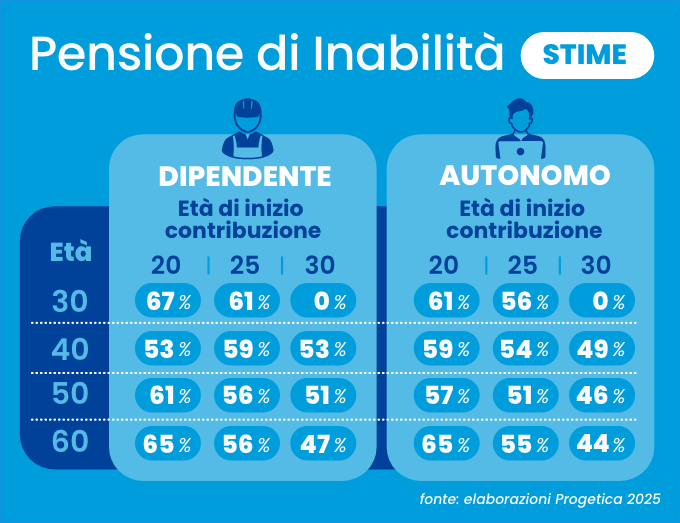

Pensione di inabilità: alcune stime utili

Ogni situazione è differente, e le pensioni di inabilità possono variare enormemente in base alle caratteristiche di ciascuno di noi. Per poterci fare un’idea dell’apporto della previdenza pubblica, ci possiamo però far aiutare da alcune stime.

Considerando una persona con un reddito attuale di 30.000 euro, le tabelle ci indicano i tassi di sostituzione, ossia il rapporto tra pensione di inabilità e il reddito da lavoro.

Come mostrano le percentuali indicate, nel caso simulato, la pensione pubblica è sicuramente un supporto importante ma non sufficiente a recuperare interamente i redditi che verrebbero a mancare in caso di un’improvvisa invalidità permanente, ai quali andrebbero sommate le spese sanitarie e di assistenza.

Pensione pubblica ai superstiti: quanto e come

La pensione destinata ai superstiti di un lavoratore prevede un calcolo simile a quello per la pensione di inabilità. In questo caso non esiste però una componente contributiva assistenziale: l’intera pensione è finanziata tramite i propri contributi.

In pratica, i contributi versati sino al momento dell’evento rimangono tali e quel che si è maturato viene moltiplicato per il coefficiente relativo alla propria età o, se l’età al decesso è inferiore ai 57 anni, per il coefficiente relativo a quella età. Per questo, gli importi risultano decisamente inferiori rispetto a quelli delle pensioni di inabilità. Il calcolo risente inoltre della cosiddetta “prova dei mezzi”, una valutazione della situazione economica di un individuo o di un nucleo familiare, utilizzata per determinare l’accesso a determinate prestazioni o benefici sociali. In pratica, serve a stabilire se una persona ha diritto a ricevere un aiuto economico o un servizio, basandosi sul suo reddito e sul suo patrimonio.

La pensione superstiti viene quindi ridotta se i destinatari hanno una situazione reddituale giudicata sufficiente, ossia non meritevole di totale assistenza pubblica.

Pensione ai superstiti: alcune stime utili

Per poter capire meglio quanta pensione pubblica ai superstiti potremmo aspettarci, osserviamo alcune stime relative alla pensione indiretta di un lavoratore sposato, con un figlio, e un reddito attuale di 30.000 euro.

In funzione del tipo di famiglia (1 coniuge e 1 figlio) la prestazione sarà immediatamente ridotta del 20% (se la famiglia fosse invece composta da 1 coniuge e 2 figli non sarebbero previste riduzioni). Le stime ipotizzano poi che il reddito del coniuge sia pari a 30.000 euro: questo (per la prova dei mezzi) darà luogo ad una ulteriore riduzione della prestazione del 25%.

L’esito è quello mostrato nelle tabelle che anche in questo caso indicano il tasso di sostituzione, ossia il rapporto tra pensione indiretta garantita ai superstiti e reddito attuale del soggetto che viene a mancare.

Anche in questo caso ogni situazione è differente, e le pensioni superstiti variano in base alla contribuzione individuale. Le stime, ci mostrano però chiaramente quanto sia importante affrontare per tempo il tema della propria protezione e del benessere delle persone a cui vogliamo bene.

Che fare?

Ecco allora alcuni semplici consigli per agire e non subire grossi rischi come quelli affrontati in questo contributo.

– Il primo consiglio è quello di simulare la propria capacità di far fronte a una situazione grave ed inaspettata

– Verifichiamo poi se abbiamo diritto o meno ad una prestazione assistenziale pubblica

– Attiviamo un percorso di pianificazione che, confrontando obiettivi e risorse, ci aiuti a verificare il nostro grado di stabilità e, se insufficiente, ad aumentarlo

Conclusioni

Le prestazioni offerte dal Welfare statale sono importanti ed eque, ma potrebbero non bastare o potremmo non averne diritto. Per questo andrebbero integrate con strumenti assicurativi adeguati e capaci di metterci al sicuro di fronte ai grandi rischi della vita.