Quello che conta per te

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

I progetti all'orizzonte

La nostra previdenza pubblica: per chi, quando, quanto

Come funziona, guida all’uso

#18 La nostra previdenza pubblica: per chi, quando, quanto

Indice dei contenuti

La pensione è un pensiero strano, che da un lato ci attrae e dall’altro ci spaventa. Il timore, generale, è quello di dover fare attenzione alle piccole e grandi spese, perché i soldi non saranno sufficienti.

In questo quadro, dovremmo almeno fare i conti con le nostre pensioni pubbliche, ma anche questo ci è difficile, perché ci è stato spiegato che le logiche sono complicate, i conti non tornano e così via.

In realtà, i conti tornano ma è altrettanto vero che le pensioni pubbliche sono poco adeguate alla qualità della vita che vorremmo. La previdenza funziona in maniera semplice e la pensione di ognuno di noi dipenderà da quanti contributi versiamo e verseremo. Se lavoriamo per tanto tempo o con redditi alti avremo pensioni sostanziose, diversamente accumuleremo pochi contributi previdenziali.

Il problema è che, seppur versiamo “tanto”, la durata dei versamenti è di poco inferiore al tempo di vita, lunghissimo, che passeremo in pensione. In teoria, dovremmo versare ancor di più ma questo abbasserebbe redditi già poco eclatanti e quindi?

Ministoria

La pensione è un concetto abbastanza recente, della fine del XIX secolo. Nasce a capitalizzazione: ognuno versa per sé e per il suo futuro. Le riserve future dei pensionati vennero tuttavia distrutte dall’inflazione della seconda guerra mondiale e 1000 lire, in nove anni, si ridussero, in termini di potere d’acquisto, a 22. In un Paese che esce malconcio dalla guerra, ma che è pieno di giovani e povero di pensionati, è naturale pensare che si possa risolvere il problema passando da “ognuno versa per sé” a un patto generazionale nel quale tanti giovani versano soldi per pochi anziani.

Ora le cose sono cambiate, abbiamo pochi giovani e molti anziani e non c’è riserva ma ripartizione. I soldi di chi lavora pagano, quasi “in diretta” le pensioni. I calcoli, tuttavia, rimangono “personali” (anche se come abbiamo visto la cassa non c’è). Di conseguenza, ciascuno avrà indietro una pensione corretta rispetto a quanto ha versato ma… la avremo davvero tutti? E quando? E come capire se sarà sufficiente?

“Siamo passati da ‘ognuno versa per sé’ a un patto generazionale nel quale tanti giovani versano soldi per pochi anziani”

Per chi, perchè

Il fatto che ognuno avrà una pensione che deriva dai versamenti ci dice che la pensione è un beneficio per chi ha lavorato e non per tutti. Chi non ha lavorato, o non a sufficienza, non ha pertanto diritto alla pensione ma solo, in caso di necessità, ad assegni di inclusione o redditi assistenziali.

La buona notizia, tuttavia, è che ogni lavoro prevede il versamento di contributi, e quindi ciascun lavoratore matura contributi previdenziali. La gran parte di questi contributi confluisce in INPS ma ci sono diverse casse professionali, relative a categorie diverse dal lavoro dipendente, artigianale o commerciante. Ogni categoria che si è dotata di una propria cassa previdenziale ha regole proprie, ma oramai tendenzialmente tutti i sistemi stanno confluendo verso modelli simili: ciascuno versa contributi, ed al termine del lavoro questi si trasformeranno in pensioni in maniera equa.

Di seguito faremo riferimento al mondo INPS. La possibilità di andare in pensione di solito è legata all’età, ma anche al numero di anni di versamenti. Tipicamente, ciascuno esamina la propria situazione per capire se si può andare in pensione di vecchiaia o in pensione anticipata. La pensione di vecchiaia si raggiunge ad una data età purché si sia versato per un certo numero di anni. La pensione anticipata, diversamente, non considera le età ma solo i versamenti, ancora differenziati per genere.

Questo è il criterio generale, che tuttavia varia in funzione dell’inizio del lavoro. La data che distingue i requisiti è il 1 gennaio 1996. Chi già lavorava avrà alcune possibilità, chi ha iniziato a lavorare dopo quella data ha un sistema un po’ diverso.

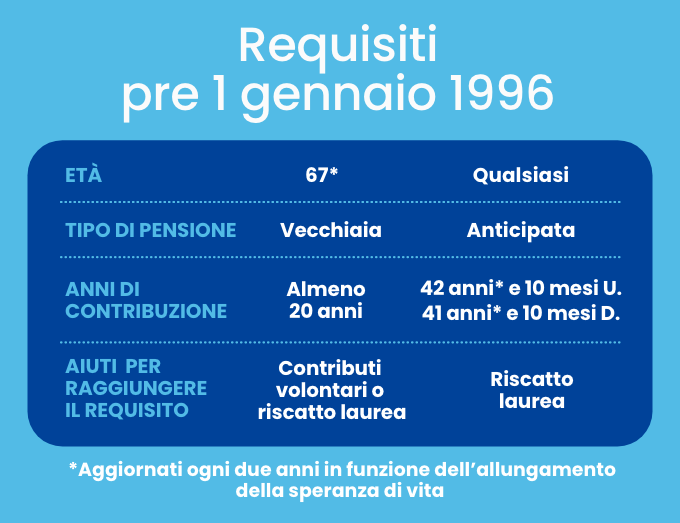

Requisiti per meno giovani

Chi ha iniziato a lavorare (più precisamente, a versare) prima della fine del 1995 può andare in pensione di vecchiaia a 67 anni con 20 anni di contribuzione o in pensione anticipata con 42 anni e 10 mesi se uomo e 41 anni e 10 mesi se donna.

Entrambi i requisiti sono mobili, nel senso che vengono aggiornati ogni due anni in funzione dell’allungamento della speranza di vita. In pratica, se la vita media si allunga di 3 mesi, l’età della pensione si sposterà in avanti di 3 mesi e così via. Se il numero di anni di versamenti non è sufficiente per conseguire il diritto, ci sono due possibilità: riscattare gli anni di laurea se la si è conseguita o proseguire i versamenti anche dopo la fine del lavoro, in maniera volontaria.

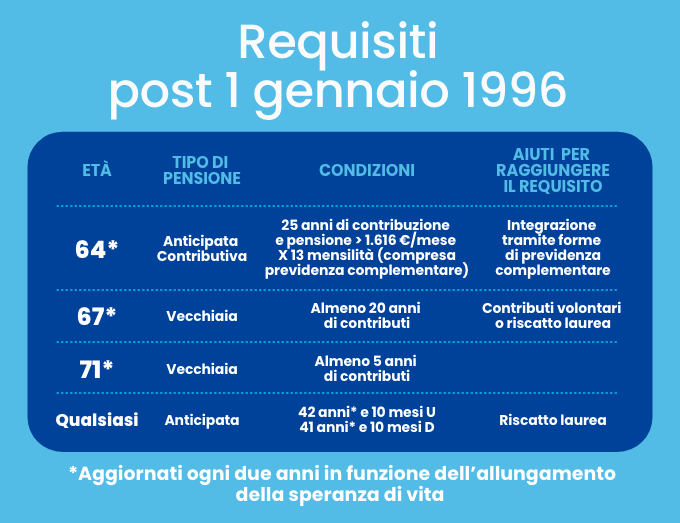

Requisiti per più giovani

Chi ha iniziato a lavorare (più precisamente, a versare) dopo la fine del 1995 può andare in pensione di vecchiaia a 67 anni con 20 anni di contribuzione o in pensione anticipata con 42 anni e 10 mesi di contribuzione se uomo e 41 anni e 10 mesi di contribuzione se donna. C’è però una ulteriore possibilità, che consiste nell’andare in pensione a 64 anni a condizione che si sia versato per almeno 25 anni e il calcolo della pensione sia almeno pari a 3 volte l’assegno sociale, ossia a 1.616 euro al mese.

Per agevolare questa possibilità, il calcolo della pensione comprende anche le pensioni complementari, quelle che potremmo avere se sottoscriviamo un fondo pensione. Anche in questo caso i requisiti sono mobili, nel senso che vengono aggiornati ogni due anni in funzione dell’allungamento della speranza di vita, ed anche qui se il numero di anni di versamenti non è sufficiente si può riscattare la laurea o proseguire i versamenti. C’è tuttavia una terza possibilità, ed è quella di maturare un importo complessivo tra previdenza pubblica e complementare che consenta di smettere di lavorare prima.

Se non si raggiungono i requisiti pensionistici “standard” bisogna aspettare 71 anni. In quel caso gli anni di contribuzione necessari sono solamente 5.

Le uscite di sicurezza

È strano dirlo, ma in Italia oltre ai sistemi di regole ci sono, spesso, possibilità temporanee di anticipare le età della pensione. Le più note sono Opzione Donna e Quota 103. Queste possibilità consentono di andare in pensione prima del dovuto, ma non in maniera “gratuita”. Ogni possibilità di andare in pensione “prima del dovuto” prevede, infatti, penalizzazioni negli importi o sistemi di calcolo che, a conti fatti, risultano poco convenienti, a meno che l’anticipo non sia così essenziale o necessario da pagarne un prezzo. Ognuno, naturalmente, deve valutare soggettivamente il costo di rimanere al lavoro o disporre di maggiore tempo per sé e le proprie passioni. Prima di fare scelte, tuttavia, sarebbe bene simulare con precisione la diminuzione dell’assegno pensionistico.

“Ognuno, naturalmente, deve valutare soggettivamente il costo di rimanere al lavoro o disporre di maggiore tempo per sé e le proprie passioni”

Qualche calcolo

Inutile negarlo: siamo generalmente affaticati, e l’idea di lasciare il lavoro e dedicarci alle persone che amiamo ed alle nostre passioni spesso è più attrattiva di quella di continuare a lavorare. Tuttavia, il numero di anni che passeremo in pensione è così elevato che prima di smettere di lavorare è necessario fare qualche calcolo per capire se quello che si avrà ci consentirà la vita che desideriamo.

I calcoli sull’importo pensionistico, nella realtà, si possono fare in maniera esatta solo alla fine del lavoro. Prima si possono, tuttavia, fare ipotesi accurate per indirizzare le proprie traiettorie verso la stabilità prima che sia troppo tardi. In tutti i casi, le logiche di calcolo sono molto semplici: i nostri contributi, obbligatori, che nei fatti vengono usati per pagare i pensionati di oggi, contabilmente generano un capitale, che si chiama montante contributivo. Per dare ad ognuno di noi una pensione equa, INPS divide questo capitale per il numero di anni medi che passeremo in pensione e ottiene una rendita, che ci verrà pagata mese per mese finché vivremo.

La tabella mostra l’esito di questa operazione. Tecnicamente, INPS pubblica divisori che rappresentano proprio il numero di anni nel quale ci si attende di pagare l’assegno a chi va in pensione alle età indicate. Ad esempio: il coefficiente 5,250% riferito ad un 65enne, significa che INPS stima di pagare la sua pensione per 19,04 anni. Dividendo il capitale maturato dai contributi per questa cifra, il nostro 65enne avrà indietro una pensione equa per lui e che non mette in crisi i conti del sistema.

Qual è tuttavia il risultato concreto di tutti questi meccanismi, regole, evidenze? Vale la pena di tradurre le regole in numeri, e di farci una idea di quel che potrà accaderci. Le tabelle che seguono indicano quanta pensione possiamo attenderci in percentuale sull’ultimo reddito.

Che fare?

La prima indicazione che ci sentiamo di dare è di non considerare i versamenti pubblici come un obbligo sgradito, ma come benzina per costruire un domani che sarà insufficiente ma comunque c’è.

È in ogni caso evidente che i calcoli saranno equi in termini aritmetici ma non consentono una vita qualitativamente prospera e serena. Quindi, e senza indugio, è bene dedicare parte del proprio risparmio alla costruzione di un futuro pensionistico più stabile, utilizzando le forme e gli strumenti messi a disposizione dal mercato finanziario e previdenziale. Inoltre:

- Interessatevi della vostra situazione, visitate i siti della vostra cassa previdenziale pubblica, scaricate i vostri estratti conto contributivi, simulate tempi ed importi

- Valutate l’adeguatezza degli importi alla vostra situazione attuale ed a quella desiderata, valutando, conti alla mano, che vita potreste fare con quelle somme mensili e ragionando sulla propria autonomia e indipendenza finanziaria. Non è infatti né giusto né rassicurante dover dipendere per tanti anni dai supporti del coniuge, dei figli, delle assistenze pubbliche

- Se l’esito delle valutazioni non è rassicurante, pensate, da subito, alle strategie più adeguate per fare fronte ad una longevità che non può essere subita, ma va preparata con cura

Le uscite di sicurezza

È strano dirlo, ma in Italia oltre ai sistemi di regole ci sono, spesso, possibilità temporanee di anticipare le età della pensione. Le più note sono Opzione Donna e Quota 103. Queste possibilità consentono di andare in pensione prima del dovuto, ma non in maniera “gratuita”. Ogni possibilità di andare in pensione “prima del dovuto” prevede, infatti, penalizzazioni negli importi o sistemi di calcolo che, a conti fatti, risultano poco convenienti, a meno che l’anticipo non sia così essenziale o necessario da pagarne un prezzo. Ognuno, naturalmente, deve valutare soggettivamente il costo di rimanere al lavoro o disporre di maggiore tempo per sé e le proprie passioni. Prima di fare scelte, tuttavia, sarebbe bene simulare con precisione la diminuzione dell’assegno pensionistico.

“È bene dedicare parte del proprio risparmio alla costruzione di un futuro pensionistico più stabile”

Conclusioni

Le prestazioni offerte dal sistema pensionistico italiano sono eque, ma potrebbero non bastare o potremmo non averne diritto. Per questo andrebbero integrate con strumenti previdenziali adeguati e capaci di metterci al sicuro di fronte a un nuovo grande rischio della vita: quello di vivere più a lungo dei propri soldi.