Quello che conta per te

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

I progetti all'orizzonte

Conoscere i tassi del debito

Orientarsi nella selva dei tassi per il proprio benessere

#22 Conoscere i tassi del debito

Indice dei contenuti

Comprare una casa senza avere disponibilità totale delle risorse, comprare un’auto a rate, distribuire l’acquisto di uno smartphone in tre comodi pagamenti o posticipare l’esborso economico di un viaggio anche dopo averlo fatto: queste soluzioni un tempo non sarebbero state possibili. Oggi grazie a diverse soluzioni di indebitamento possiamo fare molte di queste cose. Tutto questo però ha un costo, più o meno visibile, che si chiama tasso di interesse. Come si valuta e quali impatti ha una sua variazione?

Cosa è il tasso di interesse?

Il vero costo di un prestito o di un mutuo è determinato da un elemento: il tasso d’interesse.

Conoscerlo è essenziale per capire quanto costa, davvero, possedere o usare subito ciò che potremmo ottenere in futuro risparmiando.

Ad esempio, un mutuo da 100.000 euro a 10 anni con un tasso di interesse al 3%, richiede un esborso finale totale di circa 117.000 euro: il 17% in più.

I tassi sono espressi come percentuale del credito ottenuto e del deposito effettuato, con riferimento a un determinato periodo, normalmente un anno. Il tasso di interesse per il creditore, cioè chi presta il denaro, è il guadagno, mentre per il debitore, cioè chi chiede il denaro in prestito, rappresenta un costo.

Quando si contrae un mutuo è semplice capire che stiamo chiedendo in prestito del denaro, ma quando paghiamo a rate un elettrodomestico risulta un po’ più difficile e riteniamo che l’operazione non ci costi nulla, invece, va compreso e ponderato il costo dell’operazione.

Le decisioni delle Banche Centrali influenzano direttamente i tassi di interesse. Se le politiche monetarie favoriscono il credito, i prestiti diventano più accessibili. Tuttavia, in caso di inflazione elevata, i tassi generalmente vengono aumentati dalle Banche Centrali per stabilizzare l’economia.

“Conoscere il tasso di interesse è essenziale per capire quanto costa davvero ciò che potremmo ottenere in futuro, risparmiando.”

Quale tasso valutare quando si chiede un prestito?

Le offerte commerciali spesso propongono “tasso zero” o condizioni agevolate. In realtà, dietro a questi slogan si celano spese accessorie che possono rendere il costo effettivo più alto. In altri casi, il tasso iniziale è promozionale e aumenta dopo i primi mesi. Solo leggendo attentamente le condizioni contrattuali si può capire la vera entità del costo.

Tasso Annuo Nominale (TAN)

È il tasso d’interesse “puro”, espresso su base annua, che viene applicato al capitale prestato. Non tiene conto delle spese accessorie. È spesso il tasso messo in evidenza nelle pubblicità, perché è più basso del TAEG e quindi più “accattivante”.

Tasso annuo effettivo globale (TAEG)

Per il debitore è il costo totale di un’operazione di finanziamento che tiene conto non solo degli interessi sul prestito, ma anche di tutti gli oneri relativi al contratto di credito. Il TAEG è un indicatore sintetico di costo molto importante ai fini della trasparenza delle condizioni contrattuali applicate dagli istituti di credito, in quanto permette al debitore una facile comparazione tra i differenti servizi di finanziamento offerti. Questo è il tasso da cercare nella documentazione e quindi confrontare per capire il costo totale dell’operazione.

Infine, ogni regione ha un valore medio di tasso diverso che dipende dalla rischiosità della clientela e dai costi che ogni istituto attribuisce all’operazione.

Riconoscere il tasso effettivo dell’operazione (TAEG) di prestito (mutuo o finanziamento) è il primo passo per poter confrontare diverse alternative e scegliere in maniera avveduta.

Tasso usura: un limite di legge da conoscere

Il tasso usura è l’interesse oltre il limite legale. La legge fissa un tasso soglia, oltre il quale un prestito è considerato usurario. Questo limite si calcola sul tasso medio applicato dalle banche, rilevato trimestralmente dalla Banca d’Italia.

Un interesse superiore a tale soglia, aumentato di un quarto più un margine massimo del 4%, può configurare il reato di usura. Le vittime possono agire legalmente, ma devono dimostrare l’effettiva applicazione del tasso illecito. Per esempio al 31 marzo 2025, Banca d’Italia ha rilevato che il tasso fisso erogato mediamente dalle banche era pari a 3.39%. Quindi la soglia di usura è stata fissata pari a 8.2375%. Il tasso variabile erogato mediamente dalle banche è invece stato pari a 5.21% e quindi la relativa soglia di usura è stata fissata 10.5125% (Fonte: Banca d’Italia – tassi di interesse).

“Le vittime d’un tasso di usura possono agire legalmente, ma devono dimostrare l’effettiva applicazione del tasso illecito”

Conoscere il limite oltre cui un tasso diventa illegale non è solo una nozione tecnica: è uno strumento di autodifesa, un confine che separa il diritto dal sopruso e rende più consapevoli le nostre scelte finanziarie.

Tasso fisso o tasso variabile? L’eterno dilemma

Quando si accende un mutuo, una delle scelte più importanti da compiere riguarda il tipo di tasso di interesse che il mutuo avrà: fisso o variabile. Questa decisione ha un impatto diretto sulla rata mensile, sulla stabilità dei pagamenti e sul costo totale del finanziamento. Capire bene cosa cambia tra le due opzioni è fondamentale per fare una scelta consapevole.

Il tasso fisso garantisce che la rata del mutuo resti sempre uguale per tutta la durata del prestito. Non importa cosa accade ai mercati o alle politiche della Banca Centrale: la cifra da pagare ogni mese non cambia. È la scelta ideale per chi desidera sicurezza e non avere sorprese. Il rovescio della medaglia è che, di solito, il tasso fisso è più alto di quello variabile al momento della stipula.

Il tasso variabile, invece, segue l’andamento dei tassi di mercato (come l’Euribor). Questo significa che la rata può cambiare nel tempo: può scendere, rendendo il mutuo più economico, ma può anche salire, mettendo a rischio la sostenibilità dell’impegno. È una soluzione adatta a chi ha una buona capacità di spesa e vuole scommettere su un andamento stabile o calante dei tassi.

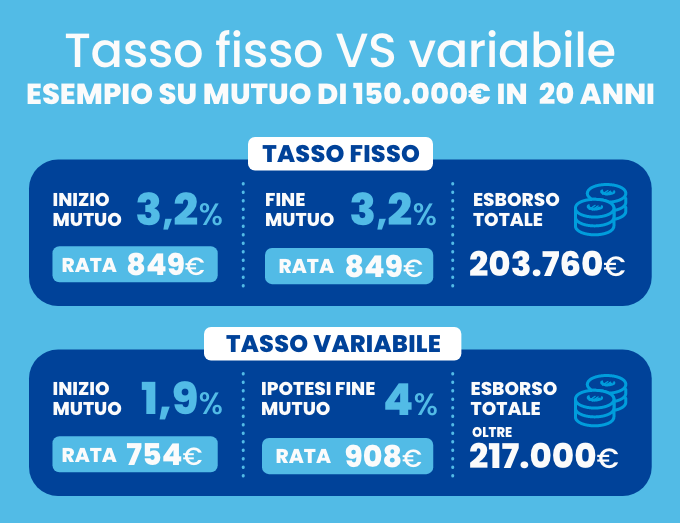

Facciamo un esempio concreto. Immaginiamo un mutuo da 150.000 euro da restituire in 20 anni con tasso fisso al 3,2%, la rata sarà di circa 849 euro al mese per tutta la durata. Il totale restituito sarà circa 203.760 euro.

Con tasso variabile all’1,9% iniziale, la rata iniziale sarà di circa 754 euro. Ma se nel tempo il tasso salisse fino al 4%, la rata potrebbe arrivare a 908 euro, aumentando l’esborso totale a oltre 217.000 euro. Come si vede, il tasso variabile può essere più conveniente all’inizio, ma porta con sé un rischio.

La scelta dipende dal profilo personale: chi preferisce la tranquillità, sceglie il fisso. Chi ha margini di bilancio più ampi e segue l’evoluzione dei mercati, potrebbe valutare il variabile. In ogni caso, è una decisione da prendere valutando in particolar modo le proprie possibilità future.

Da cosa dipendono i tassi del mutuo?

Il tasso di un mutuo dipende da diversi fattori, quelli principali sono:

– mercato: i tassi BCE sono il riferimento principale;

– durata: prestiti più lunghi implicano più rischio per la banca;

– profilo del cliente: stabilità economica e storia creditizia influiscono sulle condizioni applicate;

– finalità: i mutui per la casa hanno condizioni più favorevoli rispetto ai prestiti per consumi, grazie alla presenza di un’ipoteca sull’immobile;

– spread: la percentuale di guadagno di chi concede il credito, da aggiungere al tasso

Ma quanto pesa sul conto familiare, la variazione di un punto percentuale? Un mutuo da 100.000 euro a 10 anni con tasso al 3% ha una rata di 977 euro. Con un tasso al 4%, la rata diventa 1.027 euro: oltre 6.000 euro in più da pagare durante tutta la vita del mutuo.

Comprendere quanto incide anche una piccola variazione di tasso è fondamentale per scegliere consapevolmente se è meglio optare per un mutuo a tasso fisso o a tasso variabile.

Conclusioni

Ogni prestito ha un costo, più o meno facilmente riconoscibile, che può incidere in modo significativo sul bilancio familiare.

Saper distinguere tra TAN e TAEG, conoscere il limite del tasso usura e valutare la differenza tra tasso fisso e variabile significa proteggersi da scelte sbagliate o troppo rischiose. Nessuna decisione finanziaria dovrebbe essere presa alla leggera, tanto meno quando si tratta di indebitarsi. Conoscere i tassi è il primo passo per scegliere, non subire e costruire un rapporto sano e sostenibile con il credito.