La solidità di una banca è un valore fondamentale per i clienti che le affidano i loro risparmi: è l’assicurazione che i loro soldi siano in buone mani.

La solidità è un indice riconosciuto dalle Autorità di Vigilanza del settore (Banca Centrale Europea e Banca d’Italia), che lo misurano costantemente così da poter evitare rischi ai risparmiatori e agli investitori, oltre che per intervenire a tutela della corretta gestione da parte degli amministratori delle banche.

In un periodo di tassi alle stelle, dibattiti sugli extraprofitti delle banche e mutui più cari, è ancora più importante valutare la solidità dell’istituto di credito al quale ci si affida.

La misura della solidità di una banca è data dal Common Equity Tier 1 (abbreviato in Cet1): si tratta di una percentuale che viene calcolata rapportando il patrimonio della banca (capitale sociale più riserve) con le sue attività e i rischi rappresentati dai crediti a rischio. Più la percentuale è superiore al minimo richiesto dalla BCE (in Italia, mediamente il 10,5%), più la banca è solida.

Da sempre la solidità è uno dei valori caratteristici di Banca del Piemonte e, oggi*, il suo indice di solidità è pari al 19,2%, non soltanto ben più alto della soglia minima richiesta dalla BCE, ma anche tra i più alti a livello italiano e internazionale. Come potremmo non essere fieri di questo importante traguardo?

Ma non siamo arrivati a questo risultato per caso o per fortuna: da più di un secolo lavoriamo per incrementare il nostro patrimonio, continuando ad avere una grande cura della nostra attività creditizia. Uniamo forza e prudenza, seguendo il motto di Camillo Venesio, il nostro fondatore, che si è costantemente raccomandato di “premunirsi contro le sorprese del destino”.

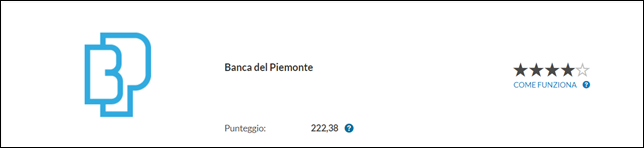

Fieri che la nostra sana e prudente gestione ci abbia portato a raggiungere, nella classifica della solidità delle Banche effettuata da Altroconsumo, 4 stelle ed un punteggio di 222,38.

La nostra è una banca fatta di persone per le persone, dove il capitale umano è una risorsa fondamentale che ogni giorno contribuisce a far crescere la Banca ed è quindi parte attiva di questo successo. Tutti, nessuno escluso.

L’anno scorso, in Italia, il numero di pagamenti effettuati con strumenti diversi dal contante è cresciuto del 16% e l’incremento sale al 21% se si considerano le transazioni fatte con le sole carte di debito, di credito e prepagate.

É quanto emerge dalla 21.a edizione dell’Osservatorio Carte di Credito e Digital Payments, curato da Assofin, Ipsos e Nomisma con il contributo di Crif. Nel 2022, le carte di credito attivein Italia sono risultate 13,4 milioni e ilvalore delle transazioni effettuate con questo strumento ha superato i 101 miliardi di euro, evidenziando un tasso di crescita del 20%. La media transata si è attestata intorno ai 66 euro.

Quanto alle carte di debito, l’anno scorso si è rilevata una loro crescita esponenziale delle carte, come già nel 2021. E rispetto al 2021 è ragguardevole anche l’aumento del 25,1% del numero di operazioni effettuate con le carte di debito.

Un trend positivo che trova conferma anche dall’analisi degli importi complessivi delle transazioni che, nel 2022, hanno sfiorato i 225 miliardi di euro, a testimonianza del fatto che l’utilizzo di queste carte è entrato nelle abitudini quotidiane degli italiani.

È aumentato anche il numero delle carte prepagatein circolazione in Italia, sia pure in modo contenuto, però è cresciuto di più il loro utilizzo. A trainare questo aumento è lo sviluppo dell’e-commerce, che ha fatto salire del 18,7% il numero delle operazioni.

L’Osservatorio ha inoltre rilevato che, in un contesto di razionalizzazione del numero di carte di credito attive a sistema, quelle opzioni/rateali hanno raggiunto una quota di circa il 60%, anche se sono prevalentemente utilizzate in modalità a saldo (84% dei flussi, contro il 16% che fa riferimento a utilizzi rateizzati).

Nel 2022 i flussi complessivi movimentati dalle carte di credito opzione/rateali, a prescindere quindi dal tipo di rimborso, hanno segnato un incremento del 16,1%.

L’analisi della rischiosità del comparto delle carte di credito mostra una sostanziale stabilità del tasso di sofferenza delle carte a saldo, ma si osserva una riduzione per quelle rateali.

Come evidenzia l’Osservatorio, l’attuale momento di incertezza economica suggerisce di porre un’adeguata attenzione al rischio di credito. La situazione congiunturale non favorevole, infatti, acuisce le difficoltà incontrate da imprese e famiglie e genera tensioni sui principali indicatori di rischio che, al momento, permangono su posizioni contenute principalmente grazie all’attivazione di misure di sostegno al reddito.

I dati dell’Osservatorio mostrano, inoltre, un trend decrescente relativamente alla diffusione delle carte a fronte di un incremento della frequenza dei pagamenti digitali rispetto al 2022, che ha riguardato sia la carta di credito sia quella di debito.

“L’analisi del consumatore – ha osservato Luca Dondi (Nomisma) mette in luce che il timore per l’inflazione si sta progressivamente stemperando anche in Italia. I mesi trascorsi hanno evidenziato, però, un nuovo atteggiamento di parsimonia degli italiani, opposto all’austerità che si è sempre registrata nei periodi di crisi precedenti. Le famiglie si stanno adattando, cercando maggiormente un ribilanciamento tra quantità e qualità”.

Un’ulteriore risposta che sta registrando l’interesse dei consumatori è rappresentata dall’Open Banking/Finance, che consente di offrire al consumatore numerosi strumenti destinati a favorire un maggiore controllo delle proprie spese e la consapevolezza della propria situazione finanziaria.

Tra le innovazioni più significative introdotte negli ultimi anni, l’Osservatorio dedica un focus al Buy Now Pay Later (Bnpl), sistema conosciuto da oltre la metà della popolazione italiana in età compresa tra i 18 e 64 anni e da 2/3 della Generazione Z.

In Italia, sebbene il metodo di pagamento online più diffuso sia ancora la carta, il Bnpl registra un tasso di crescita annuo a doppia cifra e, secondo recenti ricerche, dovrebbe raggiungere oltre tre miliardi di euro entro il 2026. (a livello globale, il Bnpl ha rappresentato nel 2022 il 5% dei pagamenti).

Nonostante la veloce ascesa, però, il Buy Now Pay Later, più che come servizio stand alone, in particolare se si pensa alla sostenibilità del business, in un contesto europeo caratterizzato da tassi di interesse elevati, può essere immaginato come servizio complementare, da offrire in una logica di portafoglio più ampia.

Messaggio pubblicitario con finalità promozionale.

Si parla del nostro evento organizzato nella sala Michele Ferrero di Confindustria Cuneo sulle pagine della rivista Idea.

Nel corso dell’incontro, davanti ad un folto numero di partecipanti, si è dialogato sulle nuove priorità nella gestione della ricchezza, tra longevità, inflazione e pianificazione successoria.

Una tavola rotonda, moderata da Luca Davi, Giornalista il Sole 24 Ore – Redazione Finanza & Mercati, a cui hanno presenziato, insieme al nostro Amministratore Delegato e Direttore Generale, Camillo Venesio, Francesco Minelli, Senior Business Advisor Strategy & Innovation Management PWC, Roberto Rollino, Responsabile Banche e Partnership – Italiana Assicurazioni (Gruppo Reale Mutua) Gianluca Quaranta, Vice-Responsabile Family Office – Banca del Piemonte, Monica Tardivo, PTG Notai Associati.

Come banca del territorio non potevamo non essere al fianco del Consorzio Gran Monferrato Derthona Gavi, collettore di luoghi, tradizioni, cultura e esperienze, per promuovere le aziende, il turismo e tutto il territorio sul quale è nata la nostra Banca più di 110 anni fa.

Insieme sosteniamo una Terra di benessere senza confini, un turismo green e slow nei luoghi Patrimonio Mondiale dell’Unesco dove gustare sapori autentici e scoprire luoghi ricchi di storia, cultura e tradizioni.

Ci piace promuovere un progetto che suggella l’appartenenza al territorio, che tocca l’anima dei luoghi, l’essenza dei prodotti locali e che mette in luce le aziende, grandi e piccole, che contribuiscono alla prosperità di questa terra preziosa.