Quello che conta per te

Come Banca, ma prima di tutto come persone, desideriamo essere al tuo fianco per supportarti nella gestione della tua vita economica. Attraverso questa rubrica, mettiamo a tua disposizione le nostre competenze e la nostra esperienza per aiutarti a navigare con maggiore sicurezza tra le sfide finanziarie quotidiane. Il nostro obiettivo è offrirti strumenti utili e consigli pratici, affinché tu possa prendere decisioni autonome e consapevoli in tutti gli ambiti della tua vita che richiedono attenzione economica.

Messaggio pubblicitario con finalità promozionale.

Lorem ipsum dolor sit amet consectetur. In enim consectetur risus mattis in lobortis amet in. Tristique tempor tellus dolor interdum suscipit.

Le sfide di oggi

Budget Consigli pratici

Come tenere sotto controllo i conti di casa

#15 Budget Consigli pratici

Indice dei contenuti

Gestire le finanze domestiche richiede impegno, costanza e un approccio strategico. Tuttavia, nella frenesia quotidiana, può risultare difficile dedicare il tempo necessario, mantenere alta la motivazione e vedere risultati immediati. Spesso, osserviamo amici o familiari che sembrano gestire tutto con maggiore facilità, mentre i nostri buoni propositi rischiano di svanire rapidamente.

Come possiamo evitare questo scenario? Esiste qualche indicazione efficace per rendere la gestione finanziaria un’abitudine duratura e sostenibile? La risposta è sì, vedremo insieme gli strumenti e i consigli più utili per farlo.

Cosa fanno i primi della classe?

Consob nel suo ultimo rapporto (2024) evidenza che, sebbene molte famiglie italiane abbiano una sensibilità crescente verso il controllo finanziario, non praticano le buone pratiche di pianificazione. In particolare:

– La maggioranza si preoccupa della sostenibilità delle spese, ma pochi adottano strumenti concreti per monitorarle.

– Meno di un terzo tiene traccia delle proprie spese e del budget, il che aumenta il rischio di spese impulsive e di difficoltà economiche

– Solo una minima parte segue un piano finanziario strutturato, perché manca di cultura della pianificazione di lungo periodo.

Quindi è necessario capire come mettere in pratica efficacemente comportamenti e strumenti. Le indagini sui comportamenti delle persone che dichiarano di avere buone abitudini di gestione delle entrate ed uscite familiari sono un buon punto di partenza per raccogliere utili indicazioni.

Secondo Consob, le persone economicamente virtuose hanno comportamenti finalizzati alla progettazione e al controllo, confrontano le attese con l’effettivo realizzato e utilizzano strumenti che facilitano queste attività. In percentuale le persone che gestiscono bene i loro conti, attuano le seguenti buone pratiche:

– Valutano la sostenibilità delle proprie spese → 63%

– Ordinano per priorità i propri desiderata e bisogni → 41%

– Tengono un piano dei conti → 30%

– Confrontano le spese pianificate con quelle effettivamente sostenute → 29%

– Identificano obiettivi di risparmio mensili → 23%

– Utilizzano software o fogli di calcolo per il bilancio familiare → 18%

– Confrontano le offerte di più intermediari → 13%

– Seguono un piano finanziario pluriennale → 10%

Motivazioni

In media 1 persona su 10 porta a termine gli obiettivi fissati all’inizio dell’anno. Le intenzioni non sono sufficienti, e in generale siamo tutti concordi nel sostenere che serve un buon motivo per conseguire i propri propositi. La motivazione è fondamentale in particolar modo per affrontare attività apparentemente poco inebrianti, come il controllo delle finanze domestiche, ma di cruciale importanza per il benessere economico.

Un esempio significativo riguarda i giovani che acquistano la loro prima casa tramite un mutuo. In questa fase, l’entusiasmo e l’impegno verso il nuovo investimento li spingono a monitorare attentamente entrate e uscite, soprattutto nei primi periodi, per assicurarsi di rispettare le scadenze dei pagamenti e mantenere l’equilibrio finanziario. Questa forte motivazione personale rende più gestibili compiti, come la pianificazione del budget e il controllo delle spese, trasformandoli in strumenti essenziali per raggiungere i propri obiettivi e garantire una maggiore serenità nel futuro.

“Le buone intenzioni non bastano a farci raggiungere i nostri obiettivi, servono delle forti motivazioni”

E quindi? Non fermiamoci ad immaginare il possesso di una cosa, ma cerchiamo una motivazione in linea con la nostra identità.

Condivisione

Condividere le attività di gestione dei conti di casa ha un potente effetto.

Prima di tutto aumenta la responsabilità di attenersi al proprio impegno verso gli altri. Il fallimento, cioè non controllare i conti, diventa un’opzione non desiderabile, perché non delude solo se stessi ma anche le persone che ci stanno accanto.

Non solo, condividere propositi e attività, permette di coinvolgere tutti i membri della famiglia. Ci riferiamo in particolare ai nuclei composti da due o più componenti. In questo caso, se tutti partecipano attivamente al conseguimento di un obiettivo di risparmio, della verifica delle spese e del successo di un risultato conseguito, tutto diventa più facile e motivante.

Cosa succederebbe se l’obiettivo di risparmio fosse in capo solo alla persona incaricata di fare il budgeting? E cosa accadrebbe se questa persona dovesse ogni giorno ricordare a tutti che si possono spendere x euro, e se a fine mese dovesse chiedere conto delle spese di ciascuno? Il fallimento economico e relazionale sarebbe solo una questione di tempo. Immaginiamo invece che tutti i componenti, segnassero diligentemente le loro spese, si facessero carico di rispettare certi limiti condivisi e festeggiassero tra di loro il conseguimento degli obiettivi prefissati. Chi non vorrebbe vivere in una situazione del genere?

Per le famiglie unipersonali vale lo stesso principio, si tratta soltanto di rinforzare l’aspetto della condivisione. Condividere con amici e parenti i propositi personali, le difficoltà incontrate e i successi conseguiti, è anche in questo caso un potente alleato nella gestione virtuosa dei propri conti di casa.

“Condividere le attività di gestione dei conti di casa ha un potente effetto, in quanto aumenta la responsabilità di attenersi al proprio impegno verso gli altri.”

Condividere la gestione delle spese rafforza la responsabilità e il coinvolgimento di tutti, rendendo il budgeting più efficace e sostenibile.

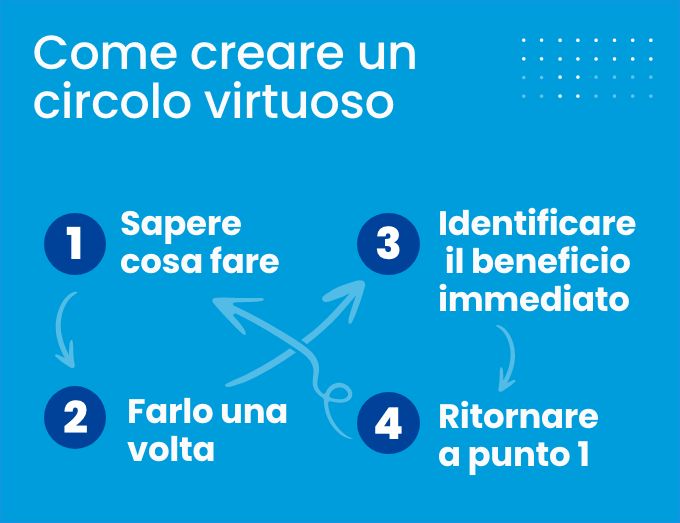

Automazione

L’attività di budgeting, ormai lo abbiamo capito, riguarda le abitudini e i nostri automatismi. Tanto più riusciamo a rendere automatiche certe attività e tanto maggiore sarà la probabilità di riuscire a produrre effetti positivi. Per padroneggiare un’abitudine è necessario ripeterla tante volte fino a che l’automatismo non viene incorporato.

Per fare questo sono necessari tre ingredienti:

1) sapere cosa fare

2) farlo 1 volta

3) identificare il beneficio immediato (rinforzo)

4) ritornare al punto 1)

Spesso si consiglia di attivare conti automatici (come bonifici automatici e piani di accumulo) che spostano i denari dal conto di servizio dove entrano ed escono denari, al conto del risparmio e dell’investimento. In questo modo eviteremo, di cadere nella tentazione di consumare le risorse destinate ai noi stessi del futuro.

Se, dopo aver automatizzato un versamento mensile in un fondo di risparmio, ci concediamo una piccola gratificazione simbolica, come un caffè speciale o il riconoscimento consapevole del nostro progresso, rafforziamo l’abitudine e rendiamo più probabile la sua continuità nel tempo.

Il budgeting efficace si basa sulla creazione di abitudini automatiche che semplificano la gestione finanziaria e aumentano la probabilità di successo. Automatizzare il risparmio e gli investimenti aiuta a evitare decisioni impulsive, garantendo maggiore sicurezza per il futuro. Ripetere il processo con costanza permette di incorporarlo nella quotidianità senza sforzi e con benefici concreti.

Dare un nome ai soldi

Le ricerche dei premi Nobel Daniel Kahnemann e Amos Tversky (2002) hanno dimostrato quanto siamo predisposti a ragionare per conti mentali. Questo significa che:

1 – Separiamo le entrate e le spese in categorie arbitrarie. Spesso trattiamo il denaro in modo diverso a seconda della sua provenienza: ad esempio, un bonus lavorativo potrebbe essere visto come “denaro extra” e quindi speso più facilmente rispetto allo stipendio regolare. Allo stesso modo, alcuni dividono il budget in “spese fisse” (affitto, bollette…) e “spese discrezionali” (uscite, shopping…), e sono più propensi a tagliare le seconde anche quando sarebbe più efficace rivedere le prime.

2 – Preferiamo fondi con scopi specifici. Molte famiglie separano mentalmente i soldi destinati a vacanze, emergenze o acquisti importanti, creando veri e propri “contenitori” psicologici che influenzano le decisioni di spesa. Questo può essere positivo se aiuta a mantenere il controllo, ma anche negativo se porta a scelte irrazionali, come mantenere un fondo vacanze mentre si è in difficoltà finanziaria.

3 – Percepiamo il denaro in base alla sua forma. Tendiamo a spendere più facilmente il denaro digitale rispetto al contante, perché il secondo ci sembra più “reale”. Le carte di credito e i pagamenti elettronici riducono la percezione della perdita di denaro, aumentando la propensione alla spesa.

“Tendiamo a spendere più facilmente il denaro digitale rispetto al contante, perché il secondo ci sembra più reale“

Fare attività di budgeting significa mettere in priorità le risorse da consegnare al proprio “sé” del futuro, definire un obiettivo di risparmio, quindi definire un budget di spesa, controllarlo e mantenerlo nel tempo.

Guadagnare di più e consumare meglio

Un aspetto spesso trascurato è la possibilità di aumentare i nostri redditi. In Italia, tendiamo a considerare il lavoro come un vincolo fisso, una realtà immutabile a cui dobbiamo adattarci. Spesso non valutiamo la possibilità di guadagnare di più, come se fosse un’opzione riservata solo a pochi fortunati. Eppure, esistono molte strade per incrementare le entrate. In Italia, Circa 1 persona su 5 ha due lavori. Fare straordinari, acquisire nuove competenze per ambire a un lavoro meglio retribuito, cercare opportunità di carriera più vantaggiose o persino affiancare un secondo lavoro sono tutte possibilità concrete. Inoltre, con la diffusione dell’economia della condivisione, possiamo mettere a reddito beni che già possediamo: un’auto inutilizzata può diventare una fonte di guadagno tramite il car-sharing, una stanza libera in casa può generare entrate con affitti brevi.

Sul lato opposto delle entrate, ci sono i consumi e per spendere meglio, è utile porsi alcune domande che aiutano a capire se la spesa che stiamo per affrontare è necessaria o meno. Non si tratta, anche in questo caso di rinunciare ma di agire in maniera consapevole. Eccole:

– Ne ho bisogno?

– Lo userò?

– Mi piace davvero?

Nel dubbio, un buon consiglio è quello di “dormirci su” e rimandare di 24 ore l’acquisto del quale non siamo sicuri. Inoltre, è buona norma aver cura delle cose, e nel caso in cui si rompano non correre a sostituirle, ma ripararle.

Infine, cerchiamo di consumare in maniera sostenibile e quindi di:

– Impostare il termostato a 20 gradi, chiudere porte e finestre.

– Utilizzare le lampadine LED e le lampadine fluorescenti.

– Spegnere gli elettrodomestici inutilizzati (TV e MODEM).

– Impostare il condizionatore in modalità “deumidificazione”.

– Conservare il cibo avanzato.

– Controllare il cibo prima di buttarlo, e nel caso riutilizzarlo.

– Assicurarsi di mangiare il cibo prima che si deteriori.

– Compilare una lista della spesa per non comprare più del necessario.

Il budgeting è un’attività che richiede metodo e costanza. I risultati non tarderanno ad arrivare.

Usare strumenti adatti

Le famiglie italiane utilizzano una varietà di strumenti per monitorare e gestire il bilancio domestico, combinando metodi tradizionali e soluzioni digitali avanzate. Molti preferiscono annotare manualmente le entrate e le uscite su quaderni o agende, mantenendo un controllo diretto sulle proprie finanze. Ma oltre a questo esistono fogli di calcolo che permettono di creare tabelle personalizzate per registrare e analizzare le spese, facilitando il confronto tra costi previsti ed effettivi. E oggi sempre più app scaricabili sullo smartphone offrono interfacce intuitive per registrare transazioni, categorizzare spese e monitorare il budget in tempo reale e fissare limiti di spesa. In generale, non esiste un suggerimento unico e risolutivo perché la scelta dello strumento dipende da fattori come l’età, la familiarità con la tecnologia e le preferenze personali. Ognuno deve provare e decidere con quale strumento si trova più confidente.

“In generale, non esiste un suggerimento unico e risolutivo perché la scelta dello strumento dipende da fattori come l’età, la familiarità con la tecnologia e le preferenze personali. ”

Indipendentemente dallo strumento scelto, l’importante è adottare un metodo che garantisca consapevolezza e controllo sulle proprie finanze.

Conclusioni

In conclusione, una gestione economica consapevole e strutturata è essenziale per garantire la stabilità e il benessere della famiglia. Attraverso l’adozione di un bilancio familiare dettagliato, il monitoraggio costante delle entrate e delle uscite e la creazione di un fondo di emergenza adeguato, è possibile affrontare con serenità gli imprevisti e pianificare efficacemente il futuro.