Gestire le finanze domestiche richiede impegno, costanza e un approccio strategico. Tuttavia, nella frenesia quotidiana, può risultare difficile dedicare il tempo necessario, mantenere alta la motivazione e vedere risultati immediati. Spesso, osserviamo amici o familiari che sembrano gestire tutto con maggiore facilità, mentre i nostri buoni propositi rischiano di svanire rapidamente.

Come possiamo evitare questo scenario? Esiste qualche indicazione efficace per rendere la gestione finanziaria un’abitudine duratura e sostenibile? La risposta è sì, vedremo insieme gli strumenti e i consigli più utili per farlo.

Cosa fanno i primi della classe?

Consob nel suo ultimo rapporto (2024) evidenza che, sebbene molte famiglie italiane abbiano una sensibilità crescente verso il controllo finanziario, non praticano le buone pratiche di pianificazione. In particolare:

– La maggioranza si preoccupa della sostenibilità delle spese, ma pochi adottano strumenti concreti per monitorarle.

– Meno di un terzo tiene traccia delle proprie spese e del budget, il che aumenta il rischio di spese impulsive e di difficoltà economiche

– Solo una minima parte segue un piano finanziario strutturato, perché manca di cultura della pianificazione di lungo periodo.

Quindi è necessario capire come mettere in pratica efficacemente comportamenti e strumenti. Le indagini sui comportamenti delle persone che dichiarano di avere buone abitudini di gestione delle entrate ed uscite familiari sono un buon punto di partenza per raccogliere utili indicazioni.

Secondo Consob, le persone economicamente virtuose hanno comportamenti finalizzati alla progettazione e al controllo, confrontano le attese con l’effettivo realizzato e utilizzano strumenti che facilitano queste attività. In percentuale le persone che gestiscono bene i loro conti, attuano le seguenti buone pratiche:

– Valutano la sostenibilità delle proprie spese → 63%

– Ordinano per priorità i propri desiderata e bisogni → 41%

– Tengono un piano dei conti → 30%

– Confrontano le spese pianificate con quelle effettivamente sostenute → 29%

– Identificano obiettivi di risparmio mensili → 23%

– Utilizzano software o fogli di calcolo per il bilancio familiare → 18%

– Confrontano le offerte di più intermediari → 13%

– Seguono un piano finanziario pluriennale → 10%

Motivazioni

In media 1 persona su 10 porta a termine gli obiettivi fissati all’inizio dell’anno. Le intenzioni non sono sufficienti, e in generale siamo tutti concordi nel sostenere che serve un buon motivo per conseguire i propri propositi. La motivazione è fondamentale in particolar modo per affrontare attività apparentemente poco inebrianti, come il controllo delle finanze domestiche, ma di cruciale importanza per il benessere economico.

Un esempio significativo riguarda i giovani che acquistano la loro prima casa tramite un mutuo. In questa fase, l’entusiasmo e l’impegno verso il nuovo investimento li spingono a monitorare attentamente entrate e uscite, soprattutto nei primi periodi, per assicurarsi di rispettare le scadenze dei pagamenti e mantenere l’equilibrio finanziario. Questa forte motivazione personale rende più gestibili compiti, come la pianificazione del budget e il controllo delle spese, trasformandoli in strumenti essenziali per raggiungere i propri obiettivi e garantire una maggiore serenità nel futuro.

“Le buone intenzioni non bastano a farci raggiungere i nostri obiettivi, servono delle forti motivazioni”

E quindi? Non fermiamoci ad immaginare il possesso di una cosa, ma cerchiamo una motivazione in linea con la nostra identità.

Condivisione

Condividere le attività di gestione dei conti di casa ha un potente effetto.

Prima di tutto aumenta la responsabilità di attenersi al proprio impegno verso gli altri. Il fallimento, cioè non controllare i conti, diventa un’opzione non desiderabile, perché non delude solo se stessi ma anche le persone che ci stanno accanto.

Non solo, condividere propositi e attività, permette di coinvolgere tutti i membri della famiglia. Ci riferiamo in particolare ai nuclei composti da due o più componenti. In questo caso, se tutti partecipano attivamente al conseguimento di un obiettivo di risparmio, della verifica delle spese e del successo di un risultato conseguito, tutto diventa più facile e motivante.

Cosa succederebbe se l’obiettivo di risparmio fosse in capo solo alla persona incaricata di fare il budgeting? E cosa accadrebbe se questa persona dovesse ogni giorno ricordare a tutti che si possono spendere x euro, e se a fine mese dovesse chiedere conto delle spese di ciascuno? Il fallimento economico e relazionale sarebbe solo una questione di tempo. Immaginiamo invece che tutti i componenti, segnassero diligentemente le loro spese, si facessero carico di rispettare certi limiti condivisi e festeggiassero tra di loro il conseguimento degli obiettivi prefissati. Chi non vorrebbe vivere in una situazione del genere?

Per le famiglie unipersonali vale lo stesso principio, si tratta soltanto di rinforzare l’aspetto della condivisione. Condividere con amici e parenti i propositi personali, le difficoltà incontrate e i successi conseguiti, è anche in questo caso un potente alleato nella gestione virtuosa dei propri conti di casa.

“Condividere le attività di gestione dei conti di casa ha un potente effetto, in quanto aumenta la responsabilità di attenersi al proprio impegno verso gli altri.”

Condividere la gestione delle spese rafforza la responsabilità e il coinvolgimento di tutti, rendendo il budgeting più efficace e sostenibile.

Automazione

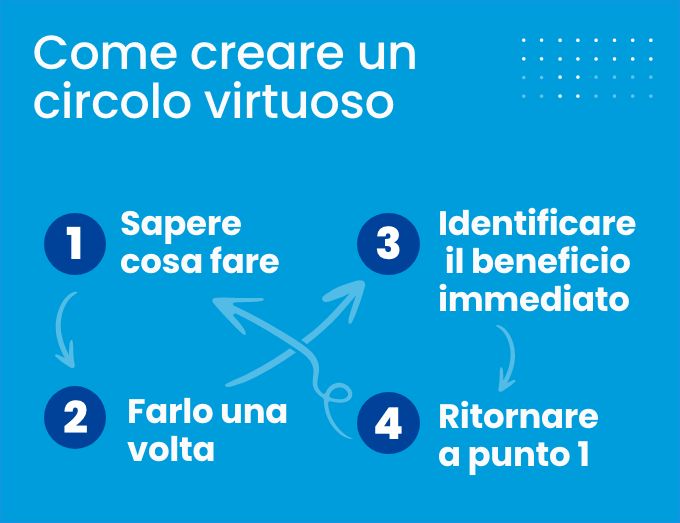

L’attività di budgeting, ormai lo abbiamo capito, riguarda le abitudini e i nostri automatismi. Tanto più riusciamo a rendere automatiche certe attività e tanto maggiore sarà la probabilità di riuscire a produrre effetti positivi. Per padroneggiare un’abitudine è necessario ripeterla tante volte fino a che l’automatismo non viene incorporato.

Per fare questo sono necessari tre ingredienti:

1) sapere cosa fare

2) farlo 1 volta

3) identificare il beneficio immediato (rinforzo)

4) ritornare al punto 1)

Spesso si consiglia di attivare conti automatici (come bonifici automatici e piani di accumulo) che spostano i denari dal conto di servizio dove entrano ed escono denari, al conto del risparmio e dell’investimento. In questo modo eviteremo, di cadere nella tentazione di consumare le risorse destinate ai noi stessi del futuro.

Se, dopo aver automatizzato un versamento mensile in un fondo di risparmio, ci concediamo una piccola gratificazione simbolica, come un caffè speciale o il riconoscimento consapevole del nostro progresso, rafforziamo l’abitudine e rendiamo più probabile la sua continuità nel tempo.

Il budgeting efficace si basa sulla creazione di abitudini automatiche che semplificano la gestione finanziaria e aumentano la probabilità di successo. Automatizzare il risparmio e gli investimenti aiuta a evitare decisioni impulsive, garantendo maggiore sicurezza per il futuro. Ripetere il processo con costanza permette di incorporarlo nella quotidianità senza sforzi e con benefici concreti.

Dare un nome ai soldi

Le ricerche dei premi Nobel Daniel Kahnemann e Amos Tversky (2002) hanno dimostrato quanto siamo predisposti a ragionare per conti mentali. Questo significa che:

1 – Separiamo le entrate e le spese in categorie arbitrarie. Spesso trattiamo il denaro in modo diverso a seconda della sua provenienza: ad esempio, un bonus lavorativo potrebbe essere visto come “denaro extra” e quindi speso più facilmente rispetto allo stipendio regolare. Allo stesso modo, alcuni dividono il budget in “spese fisse” (affitto, bollette…) e “spese discrezionali” (uscite, shopping…), e sono più propensi a tagliare le seconde anche quando sarebbe più efficace rivedere le prime.

2 – Preferiamo fondi con scopi specifici. Molte famiglie separano mentalmente i soldi destinati a vacanze, emergenze o acquisti importanti, creando veri e propri “contenitori” psicologici che influenzano le decisioni di spesa. Questo può essere positivo se aiuta a mantenere il controllo, ma anche negativo se porta a scelte irrazionali, come mantenere un fondo vacanze mentre si è in difficoltà finanziaria.

3 – Percepiamo il denaro in base alla sua forma. Tendiamo a spendere più facilmente il denaro digitale rispetto al contante, perché il secondo ci sembra più “reale”. Le carte di credito e i pagamenti elettronici riducono la percezione della perdita di denaro, aumentando la propensione alla spesa.

“Tendiamo a spendere più facilmente il denaro digitale rispetto al contante, perché il secondo ci sembra più reale“

Fare attività di budgeting significa mettere in priorità le risorse da consegnare al proprio “sé” del futuro, definire un obiettivo di risparmio, quindi definire un budget di spesa, controllarlo e mantenerlo nel tempo.

Guadagnare di più e consumare meglio

Un aspetto spesso trascurato è la possibilità di aumentare i nostri redditi. In Italia, tendiamo a considerare il lavoro come un vincolo fisso, una realtà immutabile a cui dobbiamo adattarci. Spesso non valutiamo la possibilità di guadagnare di più, come se fosse un’opzione riservata solo a pochi fortunati. Eppure, esistono molte strade per incrementare le entrate. In Italia, Circa 1 persona su 5 ha due lavori. Fare straordinari, acquisire nuove competenze per ambire a un lavoro meglio retribuito, cercare opportunità di carriera più vantaggiose o persino affiancare un secondo lavoro sono tutte possibilità concrete. Inoltre, con la diffusione dell’economia della condivisione, possiamo mettere a reddito beni che già possediamo: un’auto inutilizzata può diventare una fonte di guadagno tramite il car-sharing, una stanza libera in casa può generare entrate con affitti brevi.

Sul lato opposto delle entrate, ci sono i consumi e per spendere meglio, è utile porsi alcune domande che aiutano a capire se la spesa che stiamo per affrontare è necessaria o meno. Non si tratta, anche in questo caso di rinunciare ma di agire in maniera consapevole. Eccole:

– Ne ho bisogno?

– Lo userò?

– Mi piace davvero?

Nel dubbio, un buon consiglio è quello di “dormirci su” e rimandare di 24 ore l’acquisto del quale non siamo sicuri. Inoltre, è buona norma aver cura delle cose, e nel caso in cui si rompano non correre a sostituirle, ma ripararle.

Infine, cerchiamo di consumare in maniera sostenibile e quindi di:

– Impostare il termostato a 20 gradi, chiudere porte e finestre.

– Utilizzare le lampadine LED e le lampadine fluorescenti.

– Spegnere gli elettrodomestici inutilizzati (TV e MODEM).

– Impostare il condizionatore in modalità “deumidificazione”.

– Conservare il cibo avanzato.

– Controllare il cibo prima di buttarlo, e nel caso riutilizzarlo.

– Assicurarsi di mangiare il cibo prima che si deteriori.

– Compilare una lista della spesa per non comprare più del necessario.

Il budgeting è un’attività che richiede metodo e costanza. I risultati non tarderanno ad arrivare.

Usare strumenti adatti

Le famiglie italiane utilizzano una varietà di strumenti per monitorare e gestire il bilancio domestico, combinando metodi tradizionali e soluzioni digitali avanzate. Molti preferiscono annotare manualmente le entrate e le uscite su quaderni o agende, mantenendo un controllo diretto sulle proprie finanze. Ma oltre a questo esistono fogli di calcolo che permettono di creare tabelle personalizzate per registrare e analizzare le spese, facilitando il confronto tra costi previsti ed effettivi. E oggi sempre più app scaricabili sullo smartphone offrono interfacce intuitive per registrare transazioni, categorizzare spese e monitorare il budget in tempo reale e fissare limiti di spesa. In generale, non esiste un suggerimento unico e risolutivo perché la scelta dello strumento dipende da fattori come l’età, la familiarità con la tecnologia e le preferenze personali. Ognuno deve provare e decidere con quale strumento si trova più confidente.

“In generale, non esiste un suggerimento unico e risolutivo perché la scelta dello strumento dipende da fattori come l’età, la familiarità con la tecnologia e le preferenze personali. ”

Indipendentemente dallo strumento scelto, l’importante è adottare un metodo che garantisca consapevolezza e controllo sulle proprie finanze.

Conclusioni

In conclusione, una gestione economica consapevole e strutturata è essenziale per garantire la stabilità e il benessere della famiglia. Attraverso l’adozione di un bilancio familiare dettagliato, il monitoraggio costante delle entrate e delle uscite e la creazione di un fondo di emergenza adeguato, è possibile affrontare con serenità gli imprevisti e pianificare efficacemente il futuro.

Gestire i conti della propria famiglia, anche se si vive da soli, significa evitare difficoltà di fronte agli imprevisti e lavorare per raggiungere i propri obiettivi futuri. È un’attività essenziale per chiunque abbia entrate e uscite da gestire. Tuttavia, ammettiamolo: non è un’attività creativa né particolarmente entusiasmante, e, infatti, in pochi vi dedicano il giusto tempo. Ma proprio come i bambini che non vogliono lavarsi i denti prima di andare a letto, è fondamentale comprenderne i benefici, sapere cosa fare e trasformarla in un’abitudine quotidiana. Chi di noi, ormai adulti, rinuncerebbe più a lavarsi i denti?

I conti delle famiglie italiane

L’inflazione che incide sui prezzi al consumo e i redditi che si contraggono (-2.1% nel 2022 e -0.4% nel 2023 da fonte Istat) hanno causato una riduzione nella propensione al risparmio dal 7.8% del 2022 al 6.3% del 2023 (fonte Istat). In media, il 31,5% delle famiglie ha dichiarato di aver limitato la spesa per cibo nel 2023, riducendo qualità e quantità. Ma siamo sicuri che ridurre la spesa alimentare sia l’unica strategia efficace? Pensate che 6 famiglie su 10 dicono di non avere alcuna forma di pianificazione finanziaria.

In media, le famiglie italiane hanno entrate nette annue pari a 36.308€ e consumi pari a 25.192€.

Naturalmente non siamo tutti uguali e un valore medio non spiega tutta la variabilità delle famiglie italiane, da nord a sud o da un piccolo paese di provincia ad una grande città. E dunque, noi ci troviamo a consumare sopra o sotto la media? Conosciamo quali sono i nostri consumi annuali familiari?

Tenere sotto controllo i conti di casa significa prima di tutto sapere quali sono le nostre entrate e quali le nostre uscite. Spesso ci affidiamo a cifre che abbiamo consolidato nel tempo, ma che non corrispondono alla realtà. Sapere questi valori è il primo passo verso un’attività di budgeting efficace.

Da domani, tutti ragionieri?

Tenere sotto controllo i conti di casa, tuttavia, non significa vivere con sacrificio ogni scelta, ma adottare un approccio consapevole alla gestione delle proprie entrate e uscite. Avere un budget permette di evitare sprechi, gestire meglio gli imprevisti e costruire serenamente il proprio futuro. Per esempio, nella filosofia giapponese esiste un metodo efficace per gestire le proprie entrate ed uscite che inizia ponendosi domande chiave prima di ogni spesa: “Ne ho davvero bisogno? Mi rende felice? Posso permettermelo?”

L’obiettivo del budgeting è quello di dotarsi di uno strumento che permette di manovrare per tempo i conti di casa, senza subirli passivamente. Ma non si tratta di diventare tutti degli esperti di numeri e formule, isolati dal mondo e innamorati della contabilità.

Al contrario, si tratta di avere un metodo che, se applicato quotidianamente, consente di fare le scelte economiche con maggiore confidenza e senza grossi sforzi. Facciamo un esempio, in media, le famiglie italiane consumano il 10.6% dei loro redditi in spese di trasporto. Modificare un comportamento nella scelta dei mezzi di trasporto incide notevolmente sul conto economico familiare, molto più che scegliere di comprare una passata di pomodoro a 20 centesimi in meno. Ecco cosa significa essere consapevoli delle proprie entrate ed uscite.

I consumi delle famiglie

1% istruzione

2% tabacco e alcolici

3% informazione e comunicazione

3% servizi assicurativi

4% ricreazione sport e cultura

4% mobili, servizi e articoli per la casa

4% abbigliamento e calzature

5% salute

6% ristorazione e alloggio

11% trasporti

20% alimentari e bevande analcoliche

38% utenze domestiche

(Fonte: Istat 2023)

“L’obiettivo del budgeting è avere un metodo che, se applicato quotidianamente, consente di fare le scelte economiche con maggiore confidenza e senza grossi sforzi.”

Conoscere la distribuzione dei consumi della propria famiglia consente di capire quali sono le voci che incidono maggiormente sul budget ed eventualmente cominciare ad intervenire sulle spese in assoluto più rilevanti.

Dipendente e autonomo: 2 modi diversi di vivere il budgeting

Il controllo del denaro non è solo una necessità per chi ha difficoltà economiche. Ogni famiglia, indipendentemente dal livello di reddito, può trarre beneficio da una gestione attenta delle proprie finanze. Un lavoratore dipendente, normalmente ha comportamenti consolidati nel tempo e funzionali alle entrate costanti. Tuttavia, un imprevisto potrebbe avere impatti notevoli se non può attingere ad un fondo di emergenza.

Dall’altra parte un lavoratore autonomo, con entrate variabili, è tendenzialmente abituato a gestire flussi discontinui e quindi risulta in genere più adattabile nei suoi comportamenti di consumo. Tuttavia proprio per questo motivo necessita di un fondo di emergenza adeguato (in genere almeno 8 mesi dei suoi consumi) agli imprevisti, come un reddito tanto atteso ma che non arriva. Budgeting significa rispondere a domande fondamentali come:

– Quanto posso permettermi di spendere ogni mese senza compromettere il mio futuro? – Ho un fondo di emergenza sufficiente per coprire imprevisti?

Non è necessario essere esperti di finanza per farlo. Basta iniziare con semplici abitudini, come registrare le spese e costruire un fondo di emergenza: 3 mesi di consumo per il dipendente e 8/12 mesi per il lavoratore autonomo, come suggerisce la letteratura sul tema.

Cosa significa fare budgeting

Di norma, riceviamo delle entrate per il lavoro che svolgiamo, usiamo questi denari per comprare cibo, vestiti, mezzi di trasporto, abitazione e così via. Alla fine del mese controlliamo quanto ci è rimasto e lo destiniamo al risparmio e spesso non riusciamo a risparmiare quello che ci eravamo prefissati o addirittura non risparmiamo nulla. La spinta al consumo è troppo forte. Chi attua questo processo, applica, più o meno consapevolmente, questa formula

Redditi – Consumi = Risparmio

Per evitare l’insoddisfazione a fine mese ed essere efficaci, bisogna cambiare metodo. Cioè cambiare le priorità. Se è vero che risparmiare, non significa diventare ricchi, ma significa consegnare le risorse economiche “al proprio sé del futuro”, e se questo “sé” è importante, allora va messo in priorità, ribaltando i due fattori in questo modo:

Redditi – Risparmio = Consumi

Applicare questa formula significa, sottrarre ai redditi il risparmio in un ammontare definito inizialmente. La conseguenza sarà quella di avere un budget di consumi a disposizione. Ecco da dove viene il termine “budgeting”, da budget, cioè da “previsione di spesa”. Tale budget non dipende da quanto ci si sente in vena di spendere, o da quanti inviti a cena abbiamo ricevuto questo mese, ma da quanto risparmio intendiamo accumulare per il futuro.

Fare attività di budgeting significa mettere in priorità le risorse da consegnare al proprio “sé” del futuro, il risparmio, quindi definire un budget di spesa, controllarlo e mantenerlo nel tempo.

Ma tutto questo produce qualche beneficio?

Applicare le buone regole del budgeting significa riuscire a risparmiare secondo quanto si è progettato di fare a mente fredda ed evita di farsi trascinare inconsapevolmente da impulsi o spinte emotive. Diverse ricerche hanno valutato gli effetti di comportamenti virtuosi come ad esempio fare il budgeting.

Beneficio #1

Una gestione consapevole delle finanze personali, con l’impostazione di limiti di spesa precisi, aiuta a frenare gli acquisti impulsivi.

Beneficio #2

Una gestione consapevole dei conti contribuisce a diminuire l’ansia legata al denaro. Una ricerca pubblicata sul “Journal of Financial Therapy” ha evidenziato che le persone che praticano il budgeting riportano livelli di stress finanziario inferiori del 15% rispetto a chi non adotta tale pratica.

Beneficio #3

Un controllo efficace delle finanze è associato a una maggiore soddisfazione nella vita. Uno studio condotto dalla Northwestern Mutual ha rilevato che il 68% delle persone con un budget strutturato si sente più sicuro riguardo al proprio futuro finanziario, migliorando così il proprio benessere generale.

In sintesi, che fare?

Di seguito alcuni consigli pratici che ci permetteranno di assumere il controllo sulla nostra vita economica:

– Innanzitutto, cerchiamo di seguire un processo da ripetere costantemente e di renderlo il più routinario possibile. In questo modo toccheremo i risultati con mano. Ma, operativamente, cosa è necessario fare?

– Per una gestione efficace delle nostre finanze, iniziamo mettendo da parte una quota del nostro reddito in un cassetto, un salvadanaio o un conto di deposito, chiamandolo ”paga te stesso”. Rappresenta il risparmio e garantisce un accantonamento costante per obiettivi futuri.

– Le risorse che rimangono definiscono il budget massimo di spesa da rispettare.

– Monitoriamo quotidianamente le nostre spese utilizzando lo strumento che preferiamo: un diario, un calendario, un foglio di calcolo o un’app sullo smartphone. Organizziamo le spese suddividendole in macro-categorie di consumo, ad esempio secondo la classificazione Istat, e assegniamo loro una priorità.

– Non dimentichiamo gli impegni finanziari fissi che non sempre hanno una scadenza mensile, ma possono essere annuali, come una retta universitaria o una polizza assicurativa.

– Verifichiamo quali spese rientrano nel budget stabilito e individuiamo quelle che superano il limite. Le spese meno prioritarie e fuori dal budget vanno ridotte o eliminate.

– Per ottimizzare i nostri conti, iniziamo a tagliare i consumi più consistenti: ridurre le voci di spesa più grandi avrà un impatto maggiore sul nostro equilibrio finanziario.

“Per una gestione efficace delle nostre finanze, iniziamo mettendo da parte una quota del nostro reddito in un cassetto”

Il budgeting è un’attività che richiede metodo e costanza. I risultati non tarderanno ad arrivare.

E se qualcosa andasse storto…?

Spesso ci troviamo ad affrontare spese impreviste, come la sostituzione di un elettrodomestico guasto, cure dentistiche urgenti o riparazioni al veicolo. In media, tali spese straordinarie possono incidere fino al 30% sul bilancio familiare. Le famiglie che vivono senza una pianificazione finanziaria strutturata spesso subiscono l’impatto di questi imprevisti, ricorrendo a finanziamenti o attingendo a risparmi destinati a obiettivi più importanti. Una delle ragioni per cui alcune famiglie italiane scivolano sotto la soglia di povertà è proprio la mancanza di un fondo di emergenza equivalente ad almeno tre mesi di spese. Al contrario, le famiglie che praticano regolarmente il budgeting e monitorano costantemente entrate e uscite sono in grado di prevenire situazioni critiche, disponendo sempre di una riserva pronta per le necessità impreviste.

“le famiglie che praticano regolarmente il budgeting e monitorano costantemente entrate e uscite sono in grado di prevenire situazioni critiche”

Non si tratta di essere più ricchi ma di avere gli strumenti adatti per gestire gli imprevisti.

Conclusioni

In conclusione, una gestione economica consapevole e strutturata è essenziale per garantire la stabilità e il benessere della famiglia.

Attraverso l’adozione di un bilancio familiare dettagliato, il monitoraggio costante delle entrate e delle uscite e la creazione di un fondo di emergenza adeguato, è possibile affrontare con serenità gli imprevisti e pianificare efficacemente il futuro.

Gli italiani, si sa, sono un popolo di risparmiatori. A dispetto della immagine internazionale, che ci vede ancora un po’ cicale, orientate alla musica, al presente e al bel vivere, mettiamo via soldi, perché sappiamo che il futuro è incerto e che qualcosa di inatteso può sempre accadere.

Questo “mettere via i soldi” si chiama, tecnicamente, accantonamento. Psicologicamente, ci rende sereni quando il nostro conto corrente è capiente e preoccupati quando gli avanzi di cassa sono pochi.

Siamo, di converso, poco abituati a pianificare, una attività che consiste nel suddividere i soldi tra liquidità, riserva, investimento, protezione, pensione e così via dando ad ogni voce un importo e una finalità specifica.

Vedremo, di seguito, perché questo ci può aiutare ad essere più ricchi e più sereni.

Il costo di accantonare

Il tasso di risparmio, negli ultimi anni, è in calo ma siamo tuttavia sopra il 10,6% dei redditi (Eurostat, Household saving rate 2023). Dove sono questi soldi? Molti sono investiti in strumenti finanziari o assicurativi ma il dato che stupisce è che, facendo una media degli ultimi anni, i soldi che teniamo sui conti correnti o in strumenti di semplice deposito sono 1.600 miliardi, più di 27.000 € pro capite.

Tali risorse, se lasciate infruttifere, sono erose dall’inflazione, che ne riduce il potere d’acquisto nel tempo. Ad esempio, chi avesse lasciato 10.000 euro sul conto corrente all’inizio del 2022, a fine anno avrebbe avuto lo stesso importo nominale, ma con un potere d’acquisto ridotto a 9.190 euro a causa dell’8,1% di inflazione. Dopo un ulteriore anno, l’inflazione del 5,4% nel 2023 avrebbe ridotto il valore reale a 8.694 euro. Infine, con l’0,8% di inflazione nel 2024, il potere d’acquisto sarebbe pari a 8.624 euro.

Per arginare questo fenomeno, dovremmo imparare a suddividere i nostri risparmi per spese presenti, rischi, progetti futuri.

Il denaro non è fatto per essere tenuto fermo, perché star fermi significa evaporare piano piano. Richiede, come un fiume, ricambio e destinazione.

Le fasi di un buon piano

Un piano, in pratica, suddivide i soldi in base alle voci di spesa presenti e future. I soldi destinati ai rischi non vanno accantonati: esistono le assicurazioni, che con poco ci mettono al riparo da molto.

I soldi destinati ai progetti futuri, diversamente, vanno investiti, perché il tempo ed i mercati finanziari possano farli crescere. Un piano finanziario consiste proprio in questo: nel dividere i soldi tra spese correnti, rischi, progetti di vita, così che ogni “cassetto” remuneri il nostro danaro nel modo migliore. Questa attività dà benessere e risultati. Le aree di attività di un piano finanziario sono 6: budget (mettere a posto i conti di casa), debito (gestire mutui e prestiti), protezione (mitigare le conseguenze economiche degli imprevisti), pensione (gestire la longevità), investimento (avere il denaro necessario per i progetti di vita futuri) e successione (gestire il passaggio generazionale dei nostri beni e i nostri soldi).

Ogni area economica richiede 6 passi:

1 – Definire gli obiettivi, ossia i bisogni e i desideri (cosa vogliamo fare dei soldi)

2 – Dare un valore a quel che abbiamo già fatto per raggiungere i nostri obiettivi

3 – Confrontare quel che desideriamo e quello che abbiamo già iniziato a fare, per misurare se e quanto manca

4 – Decidere quali sono i modi migliori per ottenere quel che desideriamo

5 – Selezionare le persone cui chiedere aiuto e gli strumenti adatti

6 – Verificare nel tempo se il nostro piano di navigazione è allineato o se bisogna cambiar strade

Cosa può capitare e quanto capita

L’annuario statistico dei vigili del fuoco ci informa che nel 2023 ci sono stati 38.021 interventi per incendi ed esplosioni direttamente legati ad abitazioni. Su base giornaliera questo significa 104 interventi al giorno. Gli incendi, naturalmente, possono danneggiare parti strutturali (porte, finestre, infissi), mobili ed elettrodomestici, beni. Se a questi eventi aggiungiamo allagamenti, fughe di gas e tutti gli altri danni che non hanno a oggetto i vigili del fuoco ma altre specializzazioni, ne emerge una grande diffusione di possibili eventi che possono colpire gestione e possesso di una casa.

Ci sono poi danni di origine volontaria, ossia dolosa. Tra questi, il più diffuso è il furto in abitazione.

Censis («La casa che vorrei. Spazio sicuro e che rassicura», realizzato dal Censis con il contributo del Servizio Analisi Criminale del Ministero degli Interni) ci presenta un quadro molto chiaro: 9 milioni di italiani ha subito almeno un furto in casa e il 44,5% conosce vicini e amici che sono stati vittime dello stesso reato. Nel 2022 sono stati commessi complessivamente 135.447 furti e rapine in abitazione e sebbene il numero sia inferiore al passato la percezione di insicurezza degli abitanti è molto forte. Va inoltre ricordato il tema della responsabilità civile di chi vive o possiede una casa, e che ci rende responsabili dei danni che possiamo causare ad altri in modo del tutto involontario, ad esempio per lavatrici che perdono, tubature che si guastano e così via.

Un piano finanziario è una normale attività produttiva: ci sono materie prime e fasi di lavoro. L’esito è qualcosa che prima non c’era e che ha valore: la protezione e la crescita.

In pratica: alcuni esempi

Proviamo a fare alcuni esempi. La prima fase di un piano consiste nel mettere a fuoco cosa desideriamo e di cosa abbiamo bisogno. Tipicamente, gli obiettivi personali e familiari possono comprendere l’acquisto di una casa, lo studio dei figli, vivere una pensione ricca di opportunità e così via. Perché questi non siano solo sogni ma progetti a ciascun obiettivo va dato un tempo ed un importo.

Ad esempio, un recente studio di Udu/Federconsumatori ci dice che uno studente universitario ha bisogno di 9.379 euro annui se studia dove vive, 10.293 euro annui se fa il pendolare, 17.498 euro annui se è costretto a muoversi fuorisede. Se invece il nostro obiettivo è quello di comprar casa a Torino, è bene mettere in conto, al netto delle spese notarili e di intermediazione, 2.041 euro al metro quadro (immobiliare.it). Una volta che abbiamo messo in fila gli obiettivi (quando e quanto ci vuole), è bene dar loro una priorità e valorizzare quel che abbiamo già. Risparmi, contributi previdenziali, liquidazioni future, investimenti in corso sono alleati che vanno misurati, per capire quanto manca a raggiungere quel che desideriamo. Poi ci si confronta con gli operatori bancari, finanziari ed assicurativi per capire come gestire soldi, tempo, rischi per avvicinarci il più possibile a quel che serve. Infine, si trasformano i progetti in azione, ripartendo il denaro negli strumenti più appropriati e, periodicamente, si riesamina il tutto, sia per gestire i cambiamenti che per accogliere nuove situazioni.

“Per passare da sogni a progetti occorre dare a ciascun obiettivo un tempo e un importo”

La prosperità economica inizia dagli obiettivi: nessun viaggio arriva a compimento se non c’è una meta. Poi, come in ogni navigazione, si vede dove ci si trova, si misura il viaggio e si sceglie il tipo di percorso. Una attività normale, che svolgiamo abitualmente ma non per i nostri soldi.

I vantaggi del pianificare

Quel che stiamo dicendo è che è un peccato usare in modo ingenuo i soldi che guadagniamo con fatica e che questo ci toglie possibilità e benessere. Questo pensiero, semplice, è confortato da una infinità di studi e ricerche che mostrano che chi pianifica ha più soldi, vive meglio ed è anche più sereno. Una recente analisi del Financial Planning Standard Boards (FPSB VALUE OF FINANCIAL PLANNING GLOBAL CONSUMER RESEARCH 2023) elenca i principali vantaggi percepiti dai consumatori che hanno messo in atto un piano finanziario:

– miglioramento del benessere finanziario e della tranquillità,

– miglioramento della fiducia nel processo decisionale finanziario

– aiuto nel semplificare e spiegare le questioni finanziarie

– risparmio di tempo e fatica nell’organizzare e nel prendere decisioni sulle finanze

–maggiore crescita della ricchezza

– miglioramento della libertà finanziaria e del controllo

– aiuto nello stabilire e raggiungere gli obiettivi

– miglioramento della fiducia in se stessi

– capacità di raggiungere il tenore di vita desiderato

– migliore capacità di gestire costi imprevisti (ad esempio, costi sanitari)

Resta tuttavia da capire se la pianificazione possa essere fatta da sé o se sia utile rivolgersi a qualcuno che sia professionalmente in grado di aiutarci. Qui, i riferimenti sono due. In primo luogo, la più accreditata definizione di educazione finanziaria (OCSE, 2005) indica che bisogna imparare a scegliere chi può aiutarci nella gestione del denaro. Ci sono poi numerosi studi (ad esempio quelli del sociologo Malcolm Gladwell) che evidenziano come, per essere esperti di qualcosa, bisogna dedicarci almeno 10.000 ore. In pratica, come tutte le attività desiderabili ma serie, la pianificazione non ammette ingenuità e deve avvalersi di esperti.

Non basta informarsi per sapere, né sapere per saper fare. Come ogni attività professionale, anche la pianificazione finanziaria richiede supporti e confronti con Consulenti affidabili e capaci.

Conclusioni

Il passaggio da accantonamento a pianificazione è cruciale per dare ai propri soldi il percorso più adeguato e, in ultima analisi, stare meglio. Perdere soldi per pigrizia, disattenzione e mancanza di organizzazione è qualcosa che non ci meritiamo, specie in un’epoca nella quale risparmiare è sempre più difficile. Per questo, con calma e serenità, vale la pena di dedicare qualche mezz’ora ogni anno alla propria stabilità presente e futura, dalla quale dipende buona parte della nostra felicità economica.

Quando torniamo a casa, ci sentiamo protetti. Basta girare la chiave nella toppa, chiudersi la porta dietro le spalle, sentire il calore delle cose ed è come se il mondo non potesse più toccarci, tenderci agguati, metterci in pericolo. Questa sensazione di casa-rifugio ci fa considerare come scontata che la casa sia intoccabile, perenne, non soggetta a sua volta a rischi. Così, naturalmente, non è e dovremmo avere cura per ciò che ha cura di noi e che spesso comporta o ha comportato sacrifici economici.

La casa e gli italiani: obiettivo “1”

In Italia ci sono 35,6 milioni di abitazioni ad uso residenziale (Agenzia delle Entrate – STATISTICHE CATASTALI 2023). 33 milioni, pari al 93% dello stock abitativo, è di proprietà di persone fisiche. Nel 2021, 18,2 milioni di famiglie (70,8% del totale) sono proprietarie dell’abitazione in cui vivono, mentre 5,2 milioni (20,5%) vivono in affitto e 2,2 milioni (8,7%) dispongono dell’abitazione in usufrutto o a titolo gratuito (Istat, Gruppo di lavoro sulle politiche per la casa e l’emergenza abitativa 2022). La casa “media” italiana è grande 118 metri quadrati e ha 5,5 stanze. In Piemonte, il prezzo medio di una casa al mq è di 1.394, mentre l’affitto mensile al metro quadro è di 9,69 €. 4, 8 milioni di persone vivono in affitto, 3,8 milioni pagano un mutuo (Istat, LE SPESE PER I CONSUMI DELLE FAMIGLIE | ANNO 2023). Il mutuo medio nel 2024 è stato pari a 139.900 euro (Osservatorio di MutuiOnline.it).

Sono numeri imponenti, che ci raccontano della casa come uno degli obiettivi di vita più importanti delle famiglie, che mette in moto risorse economiche, psicologiche, affettive.

Tre fasi: crearla, gestirla, possederla

La casa è inserita nella classificazione degli immobili. In realtà, all’interno del corso di vita è un progetto mobile, che implica diverse scelte: decidere se stare in affitto o se comprarla, gestirne la fase di acquisto mediante soldi propri o mutui, possederla per sé o per altri, ed ancora a fine abitativo o di investimento. Le scelte sono individuali e familiari, certo, ma dipendono anche dal mercato immobiliare, dai redditi, dall’imposizione fiscale e dal contesto territoriale.

Per quanto ci riguarda, le fasi più critiche sono quelle della costruzione del progetto casa mediante mutuo e della gestione della casa, sia essa la nostra abitazione o data in affitto per conseguirne reddito.

In tutte le fasi, l’impatto economico è rilevante e le famiglie spendono mensilmente molto per la casa: 585 € se sono in affitto, 273 € al mese per l’abitazione di proprietà (Istat, spesa per l’abitazione 2023). In Piemonte, per ogni 100 euro di reddito 12,3 euro vengono spesi mediamente per la propria abitazione.

“Le fasi più critiche sono quelle della costruzione del progetto casa mediante mutuo e della gestione della casa, sia essa la nostra abitazione o data in affitto per conseguirne reddito.”

Quanto difendiamo questi consumi e questi beni? E teniamo sotto controllo la sicurezza dei nostri primi rifugi? Mettere in sicurezza la nostra casa è un fatto di responsabilità nei confronti di noi stessi e delle persone a cui vogliamo bene.

Cosa può capitare e quanto capita

L’annuario statistico dei vigili del fuoco ci informa che nel 2023 ci sono stati 38.021 interventi per incendi ed esplosioni direttamente legati ad abitazioni. Su base giornaliera questo significa 104 interventi al giorno. Gli incendi, naturalmente, possono danneggiare parti strutturali (porte, finestre, infissi), mobili ed elettrodomestici, beni. Se a questi eventi aggiungiamo allagamenti, fughe di gas e tutti gli altri danni che non hanno a oggetto i vigili del fuoco ma altre specializzazioni, ne emerge una grande diffusione di possibili eventi che possono colpire gestione e possesso di una casa.

Ci sono poi danni di origine volontaria, ossia dolosa. Tra questi, il più diffuso è il furto in abitazione.

Censis («La casa che vorrei. Spazio sicuro e che rassicura», realizzato dal Censis con il contributo del Servizio Analisi Criminale del Ministero degli Interni) ci presenta un quadro molto chiaro: 9 milioni di italiani ha subito almeno un furto in casa e il 44,5% conosce vicini e amici che sono stati vittime dello stesso reato. Nel 2022 sono stati commessi complessivamente 135.447 furti e rapine in abitazione e sebbene il numero sia inferiore al passato la percezione di insicurezza degli abitanti è molto forte. Va inoltre ricordato il tema della responsabilità civile di chi vive o possiede una casa, e che ci rende responsabili dei danni che possiamo causare ad altri in modo del tutto involontario, ad esempio per lavatrici che perdono, tubature che si guastano e così via.

I rischi legati alla propria casa esistono e sono frequenti. Possiamo scegliere di non pensarci e, nel caso, di subirli, oppure possiamo assumere consapevolezza e gestirli.

Cosa fare

La protezione della casa non ha solo ad oggetto muri, mobili e beni ma, soprattutto, la nostra stabilità economica. Una sola cucina ha un costo che può variare da poche migliaia di euro a qualche decina di migliaia di euro, e mettere a rischio cose che ci sono costate tanti sacrifici è del tutto evitabile.

Per questo, dovremmo attivare due tipi di attenzioni: prevenzione e riparazione.

La prevenzione consiste non solo nel mettere in atto comportamenti che mitighino i rischi ma anche essere in grado di dimostrare il danno subito. Troppe volte, infatti, non si tiene traccia fotografica o amministrativa delle cose che comperiamo, il che rende quasi impossibile ricostruirne possesso e valore. Il consiglio, dunque, è quello di contrastare la pigrizia, e cominciare a farlo. Più generalmente, la prevenzione consiste nel disporre di estintori manutenuti, custodire con cura i propri beni, avere buon senso comune nei comportamenti quotidiani, evitare comportamenti che amplifichino i rischi. Tutto questo è necessario, ma non sufficiente. Per questo, alla prevenzione va abbinata una strategia di protezione che consiste nel gestire, per via assicurativa, i propri rischi.

Molto spesso queste soluzioni sono già in atto. Ad esempio, nei condomini va verificata la copertura collettiva, di norma gestita dagli amministratori, ed è utile valutare se le somme assicurate sono sufficienti a proteggere un danno particolarmente rilevante. Le coperture condominiali, tuttavia, riguardano l’edificio e non il contenuto. Per questo, una mappa dei propri mobili, abiti, elettrodomestici e così via può aiutare a verificare il proprio grado di copertura.

Per quanto invece riguarda i furti, è bene evidenziare quali beni richiedono una adeguata protezione e ragionare con operatori che ci aiutino a valutare la forma più efficace di protezione.

In tutti i casi, la protezione della casa richiede forme assicurative, per il semplice fatto che l’unica alternativa consiste nel tenere immobilizzate o liquide grandi somme per far fronte agli imprevisti, il che è inefficace per natura.

Conclusione

La casa è il primo sogno, il primo sacrificio, l’acquisto più importante nella vita di molte persone. Quando qualcosa è importante va protetto, ed è un peccato che si passi molto tempo per sognare e poco tempo per tutelare ciò che ci sta a cuore. Siamo abituati a proteggere le automobili, dovremmo essere ancora più accurati nel difendere il nostro primo rifugio, economico e affettivo, dalle grandi e piccole cose che possono privarcene. Occuparci delle conseguenze economiche di un rischio rimuovendone gli aspetti più dannosi significa preoccuparsi meno e dormire meglio. In fondo, la protezione si basa su un principio solido ma semplice: privarsi di poco (denaro) per non correre il rischio di dover privare noi e gli altri di molto (la nostra casa).

Spesso pensiamo che per proteggerci sia sufficiente ridurre i rischi, stare attenti, comportarci in maniera sana. Così, evitiamo se possibile di mangiar male, di fumare, di guidare troppo velocemente; come se tutto potesse dipendere da noi. Nella realtà, non solo non siamo né possiamo essere perfetti ma soprattutto siamo soggetti a fatti ed imprevisti che sono anche indipendenti dalla nostra volontà e che possono arrecare ad altri danni dei quali saremmo chiamati a rispondere.

Perché pensare ad altri è pensare anche a sé

Alcune delle cose che possono accadere hanno effetto su di noi, sui nostri beni e sui nostri soldi. La salute ne è un esempio tipico. Ci sono tuttavia eventi che, involontariamente, possono recare un danno ad altri e dei quali per legge siamo chiamati a rispondere. Questi “altri” sono i cosiddetti terzi, persone fisiche o giuridiche estranee ai nostri rapporti quotidiani familiari o societari. Il campo di quello che può accadere è talmente vasto che spesso fatichiamo a ragionare sui danni che potremmo arrecare ai terzi e alle conseguenze che ne potrebbero derivare. Ci sono tuttavia situazioni nelle quali il nostro intero patrimonio può non essere sufficiente a coprire i danni dei quali siamo responsabili. Prevenirle ha costi così bassi da rendere conveniente questo tipo di protezione.

“Il campo di quello che può accadere è talmente vasto che spesso fatichiamo a ragionare sui danni che potremmo arrecare ai terzi e alle conseguenze che ne potrebbero derivare”

Chi rompe paga

Un bambino che getta qualcosa dalla finestra, un tubo dell’acqua di casa che si rompe, la lavatrice che perde, un piccolo incendio, investire qualcuno sugli sci, il cane che litigando morde qualcuno, danni causati da tubi scoppiati o perdite, utensili che si guastano… le cause di danni ad altri sono pressoché infinite e possono generare pesanti conseguenze. In tutti i casi, chi rompe o danneggia qualcosa di proprietà di un condominio, di un vicino di casa, dell’azienda per la quale lavora o di una Pubblica Amministrazione è tenuto a risarcire i danni che ha prodotto. Più specificamente possiamo, inavvertitamente, arrecare danni a:

– persone, rendendole impossibilitate, per poco o tanto tempo, a proseguire la loro attività lavorativa o vita quotidiana;

– cose degli altri, che possono pretendere da noi la riparazione o sostituzione di quel che abbiamo danneggiato;

– patrimonio e reddito, ad esempio laddove il danno arrecato impedisca alle persone colpite di poter svolgere la propria attività professionale o imprenditoriale o, ancora, di dover tenere chiusa la propria attività commerciale

Questi ed altri eventi possono avere esiti così rilevanti da rendere obbligatoria, ad esempio nella circolazione degli autoveicoli, una forma di protezione.

Obbligatorio o facoltativo? Dipende …

Tutti coloro che guidano un veicolo o vivono in un condominio conoscono bene ciò di cui si sta parlando. Ci sono, infatti, diverse assicurazioni obbligatorie. Tra queste, la più diffusa è la Responsabilità Civile Auto (RCA), che copre i danni causati a terzi in caso di incidente stradale del quale siamo responsabili. Ci sono tuttavia altre circostanze nelle quali la legge impone l’assicurazione: ad esempio, alcune professioni, come avvocati, medici, ingegneri, sono obbligate per legge a stipulare una forma assicurativa che copre i danni causati a terzi a causa di errori o omissioni commessi nell’esercizio della propria professione.

Queste forme assicurative sono obbligatorie perché sarebbe profondamente ingiusto subire un danno da terzi che non dispongono di risorse sufficienti a compensarlo. Il principio cui si ispirano è che l’autorità può imporre scelte e quindi limitare le libertà altrui quando si verificano comportamenti che arrecano danni ad altri.

La legge, tuttavia, non può imporre o immaginare ogni forma di danno arrecabile a terzi, e quindi opera solo nei casi più categorizzabili e diffusi. E negli altri casi, anch’essi quotidiani? Qui, l’obbligo è morale e spetta a noi.

“Le leggi non tutelano sempre tutto e tutti. Una parte della cura è in capo alle persone, e richiede comportamenti individuali che hanno un buon impatto collettivo.”

La responsabilità è un fatto sociale, che può comportare conseguenze economiche.

Poco o tanto frequente?

Gli eventi che si sono verificati e che erano coperti da assicurazione di responsabilità civile, nel solo 2021, sono stati 292.000, circa 800 al giorno. L’importo medio dei sinistri risarciti è pari a 6.918 euro (Fonte: Ivass 2022) ma l’importo massimo previsto attualmente dal Tribunale di Milano per il risarcimento di un danno non patrimoniale è superiore a 1.236.000 euro.

Sono cifre che possono mettere in ginocchio qualunque economia personale e familiare. Per questo, al di là degli obblighi di legge, essere certi di non patire se arrechiamo un danno ad altri è una delle forme naturali di copertura di ogni persona e famiglia.

Ogni giorno succede qualcosa che danneggia o deteriora altre persone o beni. Occuparsene significa non dovere preoccuparsene.

Passare all’azione

La possibilità di dover rispondere dei danni arrecati a terzi richiede sia prevenzione che rimozione delle conseguenza economiche possibili.

La prevenzione consiste nella riduzione di comportamenti potenzialmente in grado generare danni. Sciare con attenzione, chiedere ai proprietari di altri animali se sono litigiosi, chiudere con cura i rubinetti prima di partire sono solo alcune delle cure normali e fanno parte del capitolo “buon senso”. Si tratta, in effetti, di ridurre le probabilità di produrre danni. Certo, chi ha bambini o cani corre più rischi di chi non ne ha, e chi vive in un condominio è più a rischio di chi vive in una casa isolata ma anche le situazioni in apparenza meno pericolose non ci proteggono dalla possibilità di incappare in un rischio del quale rispondere.

Non tutto dipende in maniera diretta dalle nostre attività; talora le cause sono indirette.

È bene, di conseguenza, verificare periodicamente la tenuta dei propri cornicioni, preoccuparsi se le tubature condominiali subiscono frequenti guasti, non tenere oggetti pericolosi sulle finestre se abbiamo bambini piccoli e così via. Il problema della responsabilità civile verso gli altri, tuttavia, è duplice: da un lato non è semplice prevenire le infinite cause, dall’altro il danno arrecato è del tutto imprevedibile. Un vaso di fiori che cade da un balcone su un cofano, infatti, ha un esito radicalmente diverso dallo stesso vaso di fiori che cade in testa a una persona. La varietà degli incroci tra cause ed effetti rende necessario estendere le coperture obbligatorie e qui non ci sono supporti pubblici o associativi che possono aiutarci: dobbiamo proteggerci utilizzando forme associative, mutualistiche o assicurative.

“Ogni caso è diverso, pensa alle caratteristiche della tua situazione famigliare e valuta forme di protezione che la tutelino.”

Non tutti i rischi che corriamo sono misurabili con precisione in termini di frequenza o danno ipotizzabile. La vita privata e quella professionale sono anche attraversate da rischi che possono accadere e dei quali non sappiamo se avremo la capacità economica di fronteggiarli. Questi rischi non vanno tenuti sulle spalle, costituendo pericoli, ma gestiti con le forme più corrette ed efficaci.

Conclusione

Pensare agli altri, anche nella gestione delle proprie economie personali non è solo una questione di generoso altruismo ma anche di razionale egoismo. In fondo, gli altri siamo “noi” ed è naturale che vorremmo essere risarciti adeguatamente se subiamo danni. Per questo, coprirsi per la responsabilità civile è un modo per proteggere se stessi e rispettare la propria comunità contribuendo alla serenità di tutti. È bene ricordare, come sempre in questi casi, che mutualità ed assicurazioni sono forme che si basano su un principio molto semplice: privarsi di poco (denaro) per non correre il rischio di dover privare noi e gli altri di molto.

Fino a qualche anno fa stare bene significava, semplicemente, non stare male. Oggi la definizione dell’Organizzazione Mondiale della Sanità (OMS) definisce la salute come ”Una condizione di completo benessere fisico, mentale e sociale e non esclusivamente l’assenza di malattia o infermità.”

Ci teniamo al benessere, del corpo e della mente. Mangiamo meglio, facciamo più attività fisica, cerchiamo di trovare equilibrio tra stress quotidiani e tempi liberi. Fumiamo meno e certo dovremmo fare più prevenzione ma prima o poi ci arriveremo. Perché, come recitava una vecchia canzone “quando c’è la salute c’è tutto”. Questo tutto, però, va coltivato, curato e tenuto in conto.

Curarci oggi: qualche dato

In Italia, ogni anno si effettuano più di 1 miliardo e 232 milioni di prestazioni sanitarie, che vanno dalle visite agli esami ai ricoveri ed agli interventi. Nel 2022, i malati cronici sono pari al 18,5%, della popolazione totale. Oltre 2,8 milioni di anziani non sono autosufficienti. Troppo spesso sottovalutiamo la possibilità di avere bisogno di cure.

La salute è come l’acqua: ci accorgiamo della sua essenzialità solo quando manca. Dobbiamo però metterci in condizione di gestire, e non subire, le eventuali necessità urgenti ed importanti.

Il SSN, una grande conquista che però arretra

Il Sistema Sanitario Nazionale rappresenta una delle più importanti conquiste sociali del secolo scorso, e dovrebbe garantire a tutti i cittadini il diritto fondamentale alla salute. Dovremmo poter accedere alle cure senza doverci preoccupare delle nostre capacità economiche, ed è qualcosa di cui come italiani potremmo essere fieri. Eppure, negli ultimi anni sempre più persone si rivolgono al privato per le proprie cure. Perché questo accade?

In primo luogo, i tempi di attesa per accedere alle prestazioni sanitarie pubbliche sono lunghi. Certo, ci sono eccellenze ma si può rischiare di dover attendere quasi un anno e mezzo per un’ecografia all’addome, 427 giorni per una visita cardiologica e 394 per una visita ginecologica. Inoltre, non tutte le prestazioni sanitarie sono completamente coperte dal Servizio Sanitario Nazionale e questo ci costringe a sostenere spese aggiuntive.

In questo quadro, i medici invecchiano e non hanno sufficiente ricambio. Nel solo Piemonte, a inizio 2023 mancavano 296 medici generici e il dato è destinato a esplodere, a causa dello scarso ricambio generazionale.

La necessità di tutelare la propria salute e quella dei propri cari porta molti di noi a cercare soluzioni alternative più rapide, anche se a pagamento, spesso a discapito delle proprie finanze.

Non tutti però possono farlo e quindi, rinunciano: più di 4 milioni (Bes 2022, Istat) dipersone dichiarano di aver rinunciato nell’ultimo anno a visite specialistiche o esami diagnostici.

Non possiamo rischiare di non avere il denaro che occorre per curarci, stare bene e ritrovare il benessere che meritiamo. Assumere piena consapevolezza su questi temi ci permette di prendere in mano le redini della nostra vita e della nostra salute.

Quali voci di spesa considerare?

Dal punto di vista economico, le spese connesse alla propria salute possono essere legate a visite mediche di cura e prevenzione, farmaci, assistenza infermieristica domiciliare, servizi di assistenza extra-sanitari (qualcuno che ci dia una mano con la spesa o la casa mentre noi siamo incapaci di poterlo fare). C’è poi una voce di spesa significativa, che è quella di dover sostenere possibili, e potenzialmente costosi, interventi chirurgici in Italia o all’estero per i quali i tempi della sanità pubblica risultino incompatibili con quelli della cura. In pratica, la salute va considerata in termini complessivi, come un vero e proprio “Progetto Benessere” che comprende prevenzione, diagnosi, cura ed assistenza.

Tutelare le proprie spese sanitarie è un modo per tutelare anche il proprio benessere economico. Evitando uscite eccessive e garantendosi un’assistenza adeguata, si preserva la propria capacità economica e si riducono i rischi di un indebitamento a lungo termine.

Proteggere la salute è prioritario

Fin qui abbiamo compreso perché non possiamo trascurare il tema delle spese sanitarie ma cosa possiamo fare per prenderci cura della nostra salute, anche economica?

Il primo passo è darsi un obiettivo di stabilità, e farsi un’idea dei costi che dovremmo sostenere in caso di spese sanitarie significative. Dato che però non possiamo sapere a priori quanto potremmo dover sostenere, è bene simulare le situazioni più gravi (un’assistenza infermieristica a tempo pieno per mesi o un intervento chirurgico urgente).

Il secondo passo prevede di fare l’inventario delle risorse economiche su cui potremmo contare in caso di spese sanitarie. La mappa dell’esistente dovrà comprendere anche eventuali coperture sanitarie fornite dalla propria azienda in un quadro di welfare aziendale.

Il terzo passo richiede il confronto tra le necessità di spesa che potrebbero verificarsi e le nostre disponibilità. Queste analisi possono essere fatte con un consulente che ci aiuti a minimizzare, in tutto o in parte, il rischio di non poter far fronte a spese sanitarie che potrebbe davvero salvarci la vita. Proteggere la salute è prioritario.

“Il primo passo è darsi un obiettivo di stabilità, e farsi un’idea dei costi che dovremmo sostenere in caso di spese sanitarie significative.”

Prendersi cura della propria salute significa adottare stili di vita sani, fare prevenzione e pianificare. I passi sono semplici, si parte dall’obiettivo di protezione, si valorizzano le risorse a disposizione e si colma il bisogno eventualmente non coperto da ciò di cui si dispone.

Conclusione

Poter star bene è una necessità di tutti, che tuttavia spesso siamo portati a sottovalutare perché l’importanza della salute si comprende bene solo in caso di sua mancanza. Non dovremmo gestire da soli rischi rilevanti come quelli legati alla nostra salute, mettendo a rischio la nostra stabilità economica presente e futura o richiedendo ai nostri cari tempi e sacrifici. Per questo, è bene considerare forme moderne quali quelle assicurative, che gestiscono i rischi collettivamente e proteggono il singolo consumatore da spese eccessive.