La casa rappresenta la capanna, il rifugio, la dimora in cui vivere. La parola ha un significato profondo, esprime un concetto di luogo affettivo e personale. La casa ha un valore sociale, oltre che economico, che rimane altissimo per tutte le persone. E’ il luogo della riflessione, della relazione intima, della sicurezza. Quando compriamo o vendiamo una casa, compriamo o vendiamo una parte di noi stessi e della nostra famiglia.

Cercasi casa disperatamente

Le famiglie italiane, è risaputo, privilegiano la proprietà della casa in cui vivono. In Europa, siamo quelli che maggiormente prediligono il possesso. In Germania e Francia, la preferenza si divide equamente tra affitto ed acquisto mentre nei paesi nordici, l’affitto è la soluzione principale.

Ma dietro ad un aspetto puramente economico, c’è molto di più. Per tutti il concetto di “casa” ha principalmente una connotazione psicologica. La casa è il luogo dove viviamo, dove gli amici ci trovano, dove mettiamo le nostre radici, dove stabiliamo connessioni profonde, dove ci nutriamo e ci riposiamo. Quindi che sia affitto, condivisione o proprietà, la casa è il luogo per eccellenza dove noi cresciamo noi stessi e i nostri cari.

In Italia, l’acquisto della casa risulta essere una tappa fondamentale nel progetto di vita degli italiani. Possedere la propria casa è principalmente condizione di sicurezza e stabilità. E molti di noi intendono passare la propria casa ai propri figli e nipoti. Per qualcun altro è un modo di esprimere la propria personalità.

In un contesto di incertezze economiche e di profonda importanza delle relazioni familiari, l’acquisto di una casa è visto come uno dei principali traguardi della vita e una fonte di sicurezza sia economica che emotiva. La casa è fatta da quattro mura che racchiudono le persone giuste.

Cosa significa possedere una casa

Comprare casa a Palermo o Milano, può richiedere da 8 a 46 volte uno stipendio medio di un lavoratore dipendente a tempo pieno (Fonte Elaborazione Progetica 2024). La variabilità sul territorio italiano è enorme e passa dalla più esosa Milano alla più economica Palermo. Comprare una casa di 117metri quadrati a Roma richiede 23 volte lo stipendio medio, mentre a Torino “bastano” 17 anni a parità di stipendio (Fonte: elaborazione Progetica 2024).

Ma oltre al costo di acquisto, su cui ci si sofferma spesso a ragion veduta, avere una casa, significa anche manutenerla. In media si suggerisce di rinfrescare le pareti ogni 5/7 anni, così come l’aggiornamento di impianti (ogni 10 anni), gli infissi (ogni 2 anni) e i miglioramenti termici (ogni 10 anni).

Gli elettrodomestici in media durano una decina di anni, fortunato chi arriva a 15 o 20. Questo significa che prima la lavatrice, poi la lavastoviglie, il frigorifero, la caldaia o sistema di condizionamento, necessitano di un rinnovo da prevedere in termini di spesa. Nulla di particolare basta un po’ di programmazione.

E poi ci sono spese fisse a carico di chi risiede in una casa, come le tasse annuali sui rifiuti (in media 320 euro all’anno), sugli apparecchi audiovisivi (90€ annui) ed infine la TASI (illuminazione pubblica e strade). E poi ci sono le più note, spese condominiali e utenze.

“Comprare una casa di 117metri quadrati a Roma richiede 23 volte lo stipendio medio, mentre a Torino “bastano” 17 anni a parità di stipendio”

Fonte: Elaborazione Progetica 2024

Possedere una casa richiede un’analisi del costo di acquisto in relazione alle proprie possibilità e una valutazione dei costi di mantenimento. Affrontare con razionalità questi temi permette di assumere consapevolezza e quindi gestire in modo intelligente le uscite che ne derivano.

Scegliere casa con il cuore e con il cervello

Prima di scegliere la casa più “grande” o più “bella”, è utile pensare alle funzionalità perché ogni opzione impatta sui costi che andremo a sostenere. Una casa grande significa grandi spese.

In particolar modo, sarà utile ragionare sulla vita che andremo a condurre nella futura casa: parcheggiare l’auto più o meno comodamente, piantare un alberello d’arredo o un orto, avere uno spazio esterno ma coperto, raggiungere il posto di lavoro più o meno rapidamente, fare spesa con o senza auto, per fare alcuni esempi determinanti.

E’ utile quindi soffermarsi a bilanciare ogni scelta e fissare delle priorità presenti e future per sé e per la propria famiglia.

“E’ utile soffermarsi a bilanciare ogni scelta e fissare delle priorità presenti e future per sé e per la propria famiglia.”

La scelta della casa va ponderata con cura, non solo selezionando quella più bella, ben tenuta o con grandi potenziali ma quella più funzionale rispetto al tipo di vita che conduciamo e che faremo in futuro e con chi.

Acquisto si o acquisto no?

La fascia di età più attiva sulla scelta di una casa è quella compresa tra i 30 e i 45 anni. E l’acquisto come prima casa coinvolge il 50% delle compravendite (Fonte: Federproprietà 2023).

Ma prima di acquistare dobbiamo sapere che ci sono diverse alternative all’acquisto diretto che possono soddisfare diverse esigenze e situazioni finanziarie. Dall’affitto tradizionale al leasing immobiliare, dal comodato d’uso al co-housing, ogni opzione presenta vantaggi e svantaggi che devono essere attentamente valutati in base alle proprie esigenze di vita, disponibilità economica e obiettivi a lungo termine. Perché acquistare significa pagare una cifra importante, non solo per il prezzo richiesto dal venditore, ma anche per le spese necessarie per entrare in possesso.

Iva (se comprata da un costruttore), Tasse, Notaio, Agenzia immobiliare fanno lievitare il costo totale fino al 5%. Ci sembrano piccole cifre perché le rapportiamo al prezzo della casa, ma sommate, spostano il budget famigliare e spesso creano un problema di liquidità. Quindi taccuino alla mano, o smartphone, e facciamo due conti prima di procedere all’acquisto.

Se abbiamo individuato l’immobile è sempre utile fare una serie di verifiche, da quelle più semplici a quelle meno emozionanti.

Comprare casa significa sostenere non solo il prezzo di vendita ma anche le spese correlate per la compravendita. Ponderiamo sempre le alternative all’acquisto, che non è l’unica soluzione. Verifichiamo attentamente tutti gli aspetti inerenti la casa, da quelli di contesto a quelli amministrativi.

Vendo casa, astenersi perditempo

Vendere casa è un momento sempre molto complicato. Ci si può trovare a vendere per migliorare la propria situazione abitativa oppure per ridurre il carico di spesa. Ci si può trovare a vendere una casa ereditata o non più utilizzata dalla famiglia, oppure perché ci sono urgenze economiche importanti come un grave imprevisto. La prima ragione per gli italiani è l’arrivo di un figlio che fa cambiare le esigenze di spazio (45% dei casi). E comunque un italiano su 3 cambia casa almeno una volta ogni cinque anni (Fonte: Ipsos 2024).

Quando si vende le attese sul ricavo sono sempre alte e nella maggior parte dei casi disattese. Quindi la prima cosa da fare è una buona valutazione, cioè supportata da persone esperte in grado di valutare il momento di mercato, il contesto e lo stato del bene immobile. Non a caso il 60% di coloro che hanno concluso la vendita lo ha fatto tramite un agente immobiliare.

“La prima ragione di cambiamento della casa, è l’arrivo di un figlio che fa cambiare le esigenze di spazio”

Definire un prezzo di vendita, significa dare un valore congruo alla propria casa. L’aiuto di un esperto per la valutazione è fondamentale per la riuscita dell’operazione in tempi ragionevoli.

Come prepararsi alla vendita?

Un modo responsabile di preparare la vendita è quello di curare i seguenti aspetti:

– Garantire per la cosa venduta lato urbanistico e catastale

– Garantire l’assenza di ipoteche, trascrizioni e diritti di terzi

– Fornire i documenti necessari per mutuo del compratore e rogito

– Prestare garanzia da evizione e vizi occulti

– Pagare le tasse, se dovute

– Rispettare gli obblighi di custodia e consegna

– Saldare condominio ed utenze

– Programmare il trasloco

Non diamo per scontato che sia tutto di immediata esecuzione, soprattutto per gli immobili meno recenti. Teniamo presente che secondo il Dipartimento Unità per l’efficienza energetica, oltre il 60% degli immobili è stato costruito prima del 1976. Portare a termine queste attività, eviterà che il compratore si ritiri dalla negoziazione o che eserciti diritti dopo la vendita.

Infine, non dimentichiamo di pianificare il trasloco. Perché oltre ad avere un costo che varia da 800€ a 2.600€, è una delle attività più stressanti per le persone, sia per l’instabilità che si genera in quei giorni che per la complessità organizzativa da gestire.

Immaginiamo la vendita come il momento in cui incasseremo l’assegno ma quel momento va preparato per evitare che si creino spiacevoli ripensamenti nel compratore o allungamenti nei tempi di conclusione dell’atto.

Conclusione

La casa è uno dei principali obiettivi di vita delle persone. La casa risponde ad esigenze di protezione e sicurezza. L’esigenza di acquistare non può più essere considerata, come nei decenni passati, una necessità personale e contemporaneamente un buon investimento. Comprare casa per soddisfare un bisogno abitativo significa prendere in considerazione aspetti economici, di gusto e temifunzionali.

Un bambino di 100 anni fa poteva facilmente immaginare come sarebbe stato il suo futuro: gli bastava osservare suo padre, il lavoro che svolgeva, gli strumenti che utilizzava e immaginarsi alla sua età. Terminati gli studi si cominciava a lavorare subito e a mettere da parte il primo stipendio. Nel frattempo, ci si sposava, si diventava mamme e papà, con i risparmi accumulati si comperava casa e si continuava a lavorare senza particolari interruzioni fino al momento della pensione.

Oggi quel corso di vita è popolato da eventi, alcuni noti, altri completamente nuovi, che si presentano in maniera talvolta ricorrente, ad età diverse, portando con sé sfide inattese. In questa puntata accenderemo la luce su alcuni eventi selezionati che, insieme a molte altre fasi di vita, approfondiremo nelle prossime puntate!

Casa dolce casa

Circa il 70% degli italiani è proprietario dell’abitazione in cui vive. Comprare casa è una delle operazioni economiche più importanti della nostra vita, un momento emozionante che ci impegnerà per lungo tempo. La casa non è solo il luogo che ci dà riparo, rappresenta anche il nostro modo di essere e il modo che abbiamo di relazionarci con gli altri. Se un tempo il pagamento di un mutuo veniva affrontato con maggiore tranquillità per via di entrate mediamente più costanti, oggi l’incertezza che ci avvolge rischia di renderci più timorosi… Come abbiamo visto in precedenza, le nostre esigenze evolvono nel tempo, e con loro anche la nostra casa ci seguirà in questi cambiamenti. Potrebbe arrivare il momento di trovarne una nuova, aggiornarla, modificarla, ristrutturarla. Saremo pronti e capaci di farlo?

“La casa non è solo il luogo che ci dà riparo, rappresenta anche il nostro modo di essere e il modo che abbiamo di relazionarci con gli altri”

L’acquisto e il mantenimento di una casa include costi evidenti ed altri meno noti che spesso tendiamo a trascurare. Per poter gestire in sicurezza impegni economici tanto importanti, servono stime e valutazioni accurate.

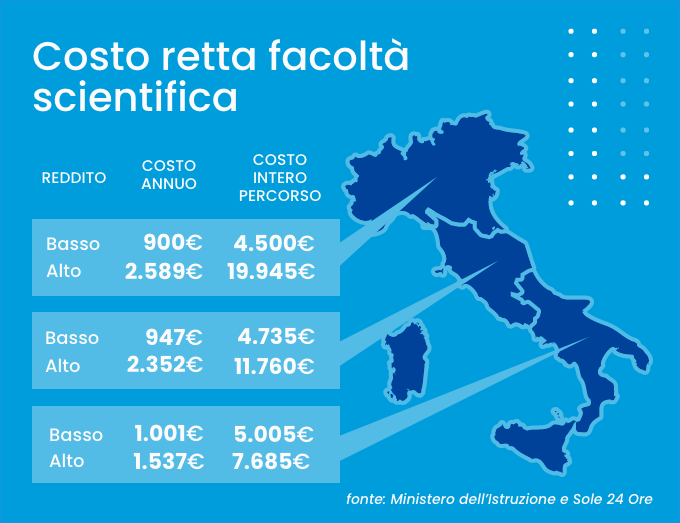

Essere genitore oggi

L’arrivo di un figlio capovolge la nostra vita: tutto assume una nuova luce, cambiano le esigenze economiche e si modificano i consumi di tutta la famiglia. L’arrivo di un bambino genera infatti costi immediati (spese sanitarie in gravidanza, passeggino, lettino, vestiti, etc…), e costi legati alla crescita e al raggiungimento dell’autonomia economica che avviene mediamente dopo i 30 anni. Mantenere un bambino fino a 18 anni costa in media 9,7 anni di reddito di un genitore: un costo per nulla irrisorio. Le spese però non finiscono qui: un buon futuro passa infatti anche attraverso una buona formazione scolastica. Se si sceglie un percorso universitario, ad esempio, oltre ai costi per l’iscrizione che rappresentano una voce rilevante, occorre considerare il costo dell’affitto, dei libri, delle spese per alimentazione e dei trasporti. Se poi la scelta ricade su un master, magari all’estero, ecco che le uscite aumentano ulteriormente.

La responsabilità nei confronti dei figli non termina con l’uscita di casa e il raggiungimento dell’autonomia economica, ma può proseguire oltre, fino a quando ce ne sarà bisogno. Una buona educazione finanziaria ci aiuta a pianificare i costi per tempo e a costruire un piano coerente con i nostri desideri.

E vissero per sempre felici e contenti…?

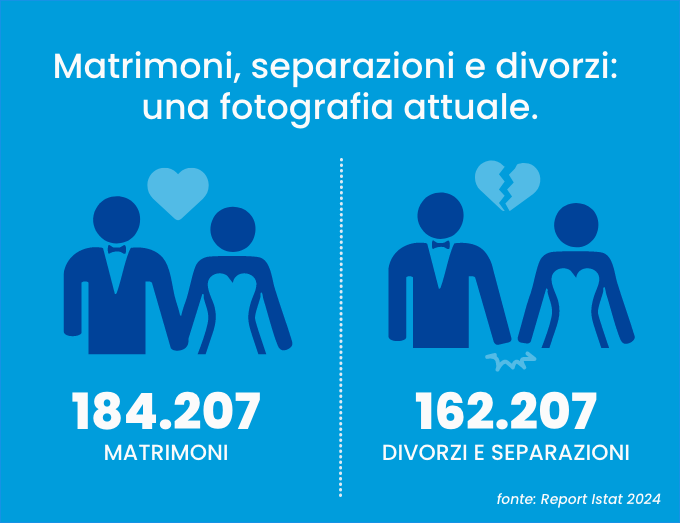

Nel 2023 in Italia sono stati celebrati 184.207 matrimoni. Lo stesso anno si sono registrati 162.207 tra divorzi e separazioni. Se un tempo la fine di una unione matrimoniale era cosa assai rara, oggi pare essere diventata un evento molto frequente. Il 15% delle separazioni avviene dopo i 65 anni, quando i figli escono di casa e ci si trova senza progettualità comuni. Quando un’unione finisce, reddito e patrimonio diminuiscono, spesso si dimezzano, mentre le spese tendono ad aumentare: vivere da soli costa di più, perché significa due abitazioni, due carrelli della spesa, spese sanitarie maggiori… Molte persone, colte in contropiede, devono intaccare i risparmi per far fronte alle nuove spese o svincolare denaro che non andrebbe sfiorato, ad esempio riscattando polizze assicurative o sospendendo i versamenti pensionistici.

Separarsi è difficile per tutti, in particolar modo per tutte quelle persone che non dispongono di una propria autonomia economica o non possono contare su una pensione propria perché certe dell’apporto economico dell’ex partner.

Essere pronti (e pronte) a gestire individualmente le emergenze, ad esempio costruendosi una riserva economica in caso di necessità, è essenziale in un mondo che pone i suoi abitanti di fronte a sfide così nuove.

Una vita, tante probabilità, qualche imprevisto

Proprio come nel gioco del Monopoly, nel corso della nostra (sempre più lunga) vita potrebbe capitarci di dover pescare dal mazzo delle probabilità e imprevisti. Nel mondo dell’educazione finanziaria, non tutti gli imprevisti richiedono attività di prevenzione o pianificazione ma alcuni sì, e sono quelli che, sebbene siano poco probabili, possono avere conseguenze economiche importanti sulla nostra stabilità familiare. Tra gli imprevisti più difficili da affrontare c’è la possibilità di rimanere invalidi in giovane o tarda età, dover sostenere spese sanitarie importanti, o venire a mancare. Tutti questi rischi portano ad un’improvvisa mancanza di redditi e, nel caso dell’invalidità, all’aumento delle spese necessarie per vivere. In Italia, le persone con più di 65 anni a rischio di cronicità o mancata autosufficienza sono il 28,7% (fonte: Long term care Report, 2021, Unione Europea), ossia… diversi milioni. Certo, preferiremmo non pensarci… ma come dice un famoso detto, prevenire è meglio che curare.

“non tutti gli imprevisti richiedono attività di prevenzione o pianificazione ma alcuni sì, e sono quelli che, sebbene siano poco probabili, possono avere conseguenze economiche importanti sulla nostra stabilità familiare”

Per questo, ed in particolar modo se ci sono persone che dipendono economicamente da noi, è importante simulare cosa accadrebbe se il reddito da lavoro di un adulto venisse a mancare e su quali supporti economici potremmo fare affidamento.

Vivere in pensione

Ognuno di noi potrebbe passare, statisticamente, più di 20 anni in “pensione”. Questo lungo periodo, tuttavia, si accompagna spesso a un pensiero che muove in due direzioni opposte: da una parte, infatti, molti di noi desiderano smettere di lavorare appena possibile, cercando di cogliere la possibilità di andare in pensione appena si apre una finestra normativa. Dall’altra, cerchiamo di evitare o posticipare il pensiero perché fatichiamo a confrontarci con un periodo di vita nel quale saremo, necessariamente, anziani, “meno tonici” e poco produttivi.

Vivere in pensione significa infatti passare molti anni in una situazione del tutto nuova, nella quale non lavoreremo, avremo molto tempo per noi, ma soprattutto avremo un reddito non più modificabile, che deriverà dai contributi e dalle scelte che prendiamo adesso.

“Vivere in pensione significa passare molti anni in una situazione del tutto nuova, nella quale non lavoreremo, avremo molto tempo per noi”

20 (e più) anni di tempo possono essere accompagnati da una qualità della vita appagante o essere gestiti al limite continuo del bisogno. Riflettere e pianificare la pensione è tanto importante, perché le scelte e le mancate scelte di oggi avranno un impatto importante sul nostro benessere futuro.

Lasciare un’eredità

Parlare di successione, eredità, testamenti non piace a nessuno. Molti di noi tralasciano il discorso per scaramanzia, altri pensano che possa intaccare la fiducia reciproca, altri ancora semplicemente sottovalutano le conseguenze di una mancata pianificazione.

Affrontare per tempo il tema del passaggio generazionale è essenziale per molti motivi, ad esempio perché la legge in materia di successione è ben codificata e richiede la formalizzazione dell’unione e l’esistenza di un legame di parentela. Come abbiamo visto in precedenza il panorama familiare contemporaneo è ben più variegato e popolato da unioni non formalizzate, convivenze, famiglie ricomposte.

“Affrontare per tempo il tema del passaggio generazionale è essenziale perché la legge in materia di successione è ben codificata e richiede la formalizzazione dell’unione e l’esistenza di un legame di parentela.”

Ciò che occorre domandarsi è se sia più vantaggioso rinviare il ragionamento sulla trasmissione del nostro patrimonio, lasciando che chi erediterà lo decidano normative standardizzate, o se invece sia meglio scegliere la nostra successione già in vita, assicurandoci che parte dei nostri beni vadano in maniera efficiente a favore delle persone che amiamo, siano esse familiari o altri affetti.

Conclusione

Il corso di vita da lineare è diventato circolare e colmo di sfide nuove da affrontare. Ciascun abitante del XXI esimo secolo deve essere pronto a gestire eventi di vita inattesi, in età inattese… Impariamo a porci la domanda “cosa accadrebbe se…?” e “Sarò pronto ad affrontare economicamente questa nuova sfida?”

Mettere in ordine i conti di casa, analizzare i rischi, progettare il futuro sono temi importanti, che siamo poco abituati a considerare adeguatamente perché immersi nelle tante incombenze del quotidiano.

Come si affrontano, concretamente, questi temi? Innanzitutto ci vogliono conoscenze, utili ad analizzare i bisogni personali e familiari. Bisogna poi disporre di soluzioni. È, infatti, del tutto teorico e poco utile conoscere la propria situazione se poi non la si modifica.

Se ieri una Banca serviva prevalentemente a mettere via i propri soldi ed a usare strumenti di pagamento e di risparmio, oggi il ruolo della Banca si è molto evoluto, ed una Banca deve sapersi proporre come partner, orientatore e supporto per il miglioramento complessivo della economia dei propri clienti.

Come possiamo usare bene queste competenze?

Dalle operazioni al servizio

Un tempo si andava in banca per versare o incassare assegni, pagare F24, investire i propri risparmi senza rischi eccessivi.

Oggi, fortunatamente, una Banca è molto più utile ai propri clienti perché li aiuta anche ad affrontare le sfide, le minacce e le opportunità del proprio corso di vita.

Concretamente, questo significa che le persone con le quali si parla quando si va in Banca sono persone che si sono formate accuratamente, hanno passato test ed esami, sono sottoposte a rigorosi controlli formali e sostanziali. Per fare un esempio, tra assicurazione e finanza, ogni operatore di Banca investe almeno 60 ore ogni anno in percorsi di formazione obbligatoria.

Quante categorie professionali possono vantare tanta autoformazione?

Anche grazie a questo le Banche possono, autorevolmente, candidarsi ad essere strumenti di ascolto, orientamento e soluzione a tutti i temi della finanza personale, familiare, aziendale.

“una Banca è molto più utile ai propri clienti perché li aiuta anche ad affrontare le sfide, le minacce e le opportunità del proprio corso di vita”

Così, ad esempio, il fatto che la Banca conosca i redditi e consumi dei clienti, le attività e le passività può essere un buon punto di partenza per aiutarli ad assumere il controllo sul budget familiare e poter ragionare assieme su quanto risparmiare per lo studio dei figli o la pensione.

Conoscere non è sapere

Certo, il mondo è cambiato, ed ormai molte cose si fanno comodamente da casa. Si lavora a casa, si compra da casa, talvolta ci facciamo portare anche da mangiare a casa. Perché, dunque, non dovremmo anche gestire i temi dei mutui, dei risparmi, delle previdenze da casa? Con un po’ di pazienza, qualche motore di ricerca e i mille consigli che si trovano in rete, spesso siamo convinti che i temi finanziari o assicurativi non siano poi così difficili, e si possa apprendere rapidamente e far da sé ma… è davvero così?

Lo studioso Canadese Malcom Gladwell ci spiega che per essere davvero competenti di qualcosa bisogna dedicarci in media 10.000 ore. In termini più semplici, 10.000 ore equivalgono a 1.250 giorni lavorativi, ossia 250 settimane di lavoro a tempo pieno, che più o meno significa, tenendo conto delle ferie, quasi 5 anni e mezzo di applicazione. Perché mai essere esperti di assicurazione, investimento o previdenza dovrebbe richiedere uno sforzo minore?

In sintesi, dovremmo sempre rammentarci che non basta informarsi per poter dire di conoscere una materia, che conoscere non vuol dire sapere e sapere non vuol dire saper fare. Anche a questo servono gli operatori professionali del mercato, a mettere a nostra disposizione conoscenze, competenze, esperienze, buone pratiche, sperimentate sia in momenti semplici che nelle epoche di crisi.

Prima e dopo

Come abbiamo visto, una Banca moderna affianca ai classici servizi e prodotti finanziari le competenze di persone che sono state scelte per le loro caratteristiche professionali e personali.

Il loro punto centrale di attenzione è costituito dai clienti, perché senza i clienti una Banca non può fare il proprio lavoro e prosperare. Anche per questo, le attenzioni di Banca si concentrano sul dare servizi adeguati, efficaci e coerenti con i bisogni e i desideri dei propri clienti.

In parole semplici, la profonda conoscenza che una Banca ha dei propri clienti aiuta a capire, nel tempo, quali bisogni devono essere affrontati e soddisfatti, quali rischi devono essere mitigati, quali progetti devono essere pianificati e quali sfide devono essere affrontate.

In linea generale, la priorità va data ai rischi, perché possono mettere in crisi stabilità e risparmi. Seguono i progetti di vita, personali e familiari, la pensione e il passaggio dei nostri beni e denari a chi verrà dopo di noi.

Dormire sonni tranquilli

Una Banca serve ad orientarci, informarci, farci scegliere, trasferire i rischi e dormire sonni tranquilli perché abbiamo il controllo delle nostre finanze. Una recente indagine evidenzia che l’aspetto più rilevante nella relazione finanziaria con un consulente è proprio quello della serenità, e il 53% dei clienti interpellati ha affermato che si fida dei consulenti perché li fanno dormire meglio la notte (fonte: The evolution of Vanguard Advisor’s Alpha From portfolios to people). Per soddisfare questa richiesta tanto “responsabilizzante” una Banca orientata ai clienti completa la propria offerta di servizi di credito, finanziamento e investimento con soluzioni assicurative.

“Una recente indagine evidenzia che l’aspetto più rilevante nella relazione con un consulente è proprio quello della serenità”

La relazione tra clienti e Banca si svolge su tre livelli, integrati e coesi. Il primo livello ci aiuta a capire perché dobbiamo assumere il controllo sulla nostra economia, il secondo ci fornisce dati ed elaborazioni, il terzo livello ci aiuta a trasformare i problemi in soluzioni ed a prendere le decisioni importanti con serenità e profitto.

Perché, cosa, come

Il primo livello di relazione, importantissimo, è quello del perché e del senso. Qui, la Banca aiuta le persone a comprendere perché è bene assumere il controllo sui propri soldi, risparmiare, investire e prepararsi per tempo alla pensione, dopo aver trasferito alle assicurazioni i rischi che non possiamo tenere sulle nostre spalle. Ragionare sul senso significa capire che bisogna prendersi il tempo necessario per ragionare, per valutare, per non lasciarsi attraversare dalle mille piccole cose di ogni giorno senza considerare quelle che sembrano meno urgenti ma che sono proprio importanti. Ci aiuta anche a reinstallare la cura per il futuro e ad uscire da una prospettiva di breve termine che ci fa mettere in secondo piano l’intero corso di vita.

Il secondo livello di relazione è quello dei dati. Qui, una Banca aiuta le persone a conoscere la propria situazione, a scegliere con cura il livello di rischio di un investimento e a conoscere le prestazioni pubbliche alle quali si ha diritto, o l’impatto del fisco sulle proprie scelte. Dati, elaborazioni, studi ci consentono di non essere ingenui e di affrontare in modo professionale e non artigianale il nostro tempo.

Infine, la Banca è un soggetto che, studiando di continuo i bisogni e i desideri dei propri clienti, si approvvigiona sul mercato finanziario ed assicurativo delle soluzioni utili ad affrontare con serenità le sfide e a mitigare i possibili problemi.

Per questo, ha un confronto continuo con le aziende che producono servizi, che valuta, confronta e sceglie. Ci aiuta, inoltre, a non rimandare continuamente le decisioni importanti, e a rimuovere l’ansia che deriva dal non risolvere i problemi.

Come confrontarsi

Anche noi, come cittadini e clienti, dobbiamo però abituarci a usare “bene” la nostra Banca ed a comprendere che dietro una semplice conversazione ci sono tante attività, spesso invisibili ma necessarie a fornire servizi, sicurezza, risultati ed ascolto. Dietro ogni consulente ci sono persone che si curano del rispetto delle normative e della privacy, della selezione dei prodotti e della loro adeguatezza, della gestione dei contratti e della loro amministrazione, della gestione finanziaria e del trasferimento dei rischi, della tecnologia, dei mercati e dei clienti. Un’industria solida e complessa, al servizio dei consumatori.

Conclusione

Sentirsi sicuri, proteggersi, vivere in una casa propria, gestire il futuro dei figli e poter curare i propri genitori sono cose importanti per il singolo cittadino, ed anche per l’intera società. Dobbiamo confrontarci, con fiducia, con la nostra Banca, fermarci a ragionare, fare domande, selezionare assieme la strada migliore. Perché essere economicamente stabili significa vivere meglio.

In un corso di vita che, oggettivamente, ci pone di fronte a nuove sfide, ciascuno di noi interviene modellando la realtà, colmandola, correggendola, stirandola… Che interpretazione diamo della realtà che ci circonda? Come ci comportiamo da un punto di vista sociale, collettivo, individuale? Siamo allegri, siamo tristi, siamo fiduciosi o disinteressati…? Seguiteci in questo piccolo viaggio nelle tendenze più personali, e non preoccupatevi se emergeranno degli aspetti un po’ critici, perché l’educazione finanziaria ci darà tanti spunti per gestirli.

AAA Futuro cercasi

Il futuro è il posto in cui passeremo il resto della nostra vita, eppure, sembra essere un luogo disabitato…

Quanti di noi hanno obiettivi chiari da raggiungere nel 2030, 2035, o 2040? Probabilmente pochi… Numerose ricerche ci mettono in allerta da un breveterminismo che avanza e che pone noi italiani ai vertici della classifica (fonte: Banca d’Italia «Measuring the financial literacy of the adult population»).

Ci sono diversi atteggiamenti che si possono adottare quando ci si relaziona con il futuro. Il principale, e più diffuso, è quello della disattivazione. Il futuro, semplicemente, non sembra esistere.

C’è poi la cronofrenesia, che ci fa vivere chiusi in barattoli di contingenze, alla rincorsa di scadenze da rispettare e lunghe liste quotidiane da completare. In entrambi i casi qui è il presente ad essere protagonista. Se invece ci ritroviamo a rimpiangere i tempi andati, guardando al passato come al luogo ideale in cui tornare, allora abbiamo a che fare con la retrotopia, un atteggiamento ingannatore, che resetta gli aspetti negativi del passato esaltandone le sole bellezze. La distopia, è un altro approccio diffuso, spesso alimentato da eccesso di cattive notizie sui media, che ci porta a circondarci di pensieri negativi nei confronti di un futuro ormai perduto.

“Il futuro è il posto in cui passeremo il resto della nostra vita, eppure, sembra essere un luogo disabitato…”

La fiducia in un tempo che non c’è ancora richiede invece un salto immaginativo e progettuale ed è facilitata dalla predisposizione verso un progresso positivo.

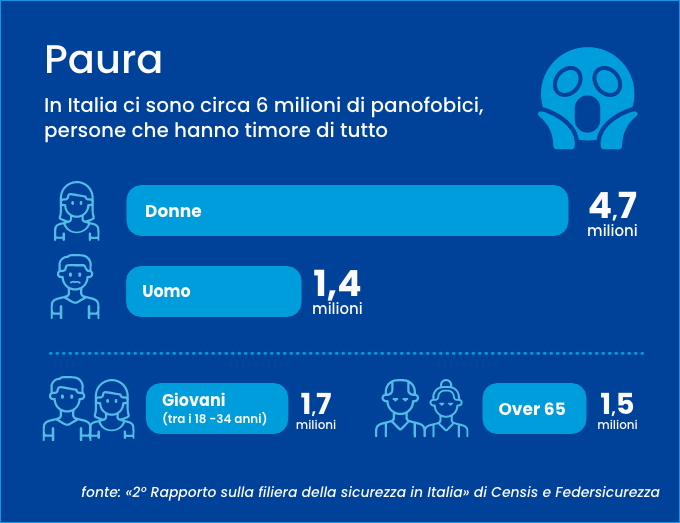

Chi ha paura di…?

In Italia ci sono circa 6 milioni di panofobici, persone che hanno timore di tutto e tra questi, probabilmente, rientra anche qualcuno di noi. Secondo il Censis, molti di questi sono donne (4,7 milioni) e giovani (1,7 milioni tra i 18-34 anni e 1,5 milioni over 65): siamo l’unica specie al mondo in cui i giovani mostrano più timori degli anziani…

Insomma, siamo un po’ spaventati e abbiamo voglia e bisogno di qualcuno che ci aiuti a quietare le nostre ansie.

La paura è un’emozione naturale, talvolta protettiva, ma è importante tenerla sotto controllo ed evitare che ecceda. Assumere consapevolezza sulle sfide della vita economica, ci permette di indossare le lenti della razionalità e di gestire l’inatteso.

Fidarsi è bene, non fidarsi…

Di quante persone o cose ci siamo fidati da quando abbiamo sentito il trillo della sveglia questa mattina? Moltissime…

Viviamo immersi nella fiducia, proprio come un pesce è immerso nell’acqua… eppure non ce ne rendiamo conto. La fiducia è un bene prezioso, è l’interruttore che accende o spegne qualsiasi tipo di relazione e che condiziona ogni nostra scelta. Ci sono due modi per porsi nei confronti degli altri: il primo è, mi fido di te, fino a prova contraria. Il secondo è, non mi fido, dimostrami che posso darti la mia fiducia. Qual è l’approccio più diffuso nel nostro Paese? Il secondo… Partiamo con un muro, viviamo sulla difensiva. Tendiamo a non fidarci più di tutti quei soggetti “esperti” che hanno il compito di guidarci nell’incertezza e di aiutarci a raggiungere con competenza i nostri traguardi (scolastici, professionali, personali).

“La fiducia è un bene prezioso, è l’interruttore che accende o spegne qualsiasi tipo di relazione e che condiziona ogni nostra scelta”

In condizioni di incertezza dobbiamo aumentare i livelli di fiducia e tessere relazioni positive con chi può darci una mano ad affrontare nuove sfide e raggiungere obiettivi di vita importanti.

Indecisi cronici

Un tempo le decisioni da prendere si contavano sulle dita di una mano . Oggi siamo pieni di bivi…

Sapete quante decisioni prende in media un adulto in un giorno? 35.000. E sapete quanto tempo si impiega a prendere una decisione (apparentemente) semplice come quale divano scegliere? 24 ore: 3 giorni di lavoro…

L’indecisione è amplificata dal fatto che, nelle società nelle quali predomina l’apparenza, non possiamo essere imperfetti ma solo donne e uomini infallibili, rapidi e determinati.

Poiché questa perfezione è irraggiungibile, la strategia migliore per non essere criticabili sembrerebbe essere da un lato quella di attribuire tutte le colpe all’esterno e dall’altro di non sbagliare.

L’unico modo per non sbagliare, , apparentemente, è non fare nulla ossia non decidere. Restare fermi, procrastinare, è tuttavia una decisione che porta con sé delle conseguenze economiche, personali, familiari.

La riscoperta del perché

Grandi dimissioni, diritto alla disconnessione, disimpegno silenzioso… sono tutti termini che indicano un insieme di tendenze in atto che stanno trasformando profondamente il lavoro e che ci raccontano l’emergere di un mondo diverso da quello a cui eravamo abituati… Cosa sta accadendo?

La pandemia ha accelerato un processo già in corso, portando molti di noi a rivalutare le priorità, a dare un nuovo valore al nostro tempo, non solo in ambito professionale. Abbiamo cominciato a chiederci se il lavoro fosse davvero il centro di gravità della vita, se stessimo dedicando il nostro tempo alle attività e alle persone a cui veramente teniamo e a domandarci… Dove stiamo andando? Cosa stiamo costruendo per noi e per le persone a cui vogliamo bene?

Abbiamo in pratica cominciato a interrogarci sul “perché” e a metter in secondo piano il “cosa” e il “come”…

“Dove stiamo andando? Cosa stiamo costruendo per noi e per le persone a cui vogliamo bene?”

Si investe per poter acquistare la casa dei propri sogni, per mandare i figli all’università, per godersi la propria pensione viaggiando… I soldi sono un mezzo e non un fine. Il fine è il nostro star bene e lo stiamo comprendendo, a fondo

Conclusione

Sta a noi scegliere come equilibrare oggettività e soggettività e interagire con il nostro futuro, a favore di un benessere personale e familiare. Abbiamo sostanzialmente due strade: ci possiamo adattare a quel che succede, lasciar andare le cose per inerzia o al contrario possiamo intervenire attivamente per modificarlo, perché il futuro si costruisce nel presente.

A cosa servono i soldi che con fatica, ogni giorno, guadagniamo? A renderci ricchi o forse a qualcos’altro? Il denaro fa la felicità? O serve altro?

L’educazione finanziaria ci dà una mano a rispondere a queste, e a molte altre domande… Prendi in mano le redini della tua vita economica e viaggia insieme a noi!

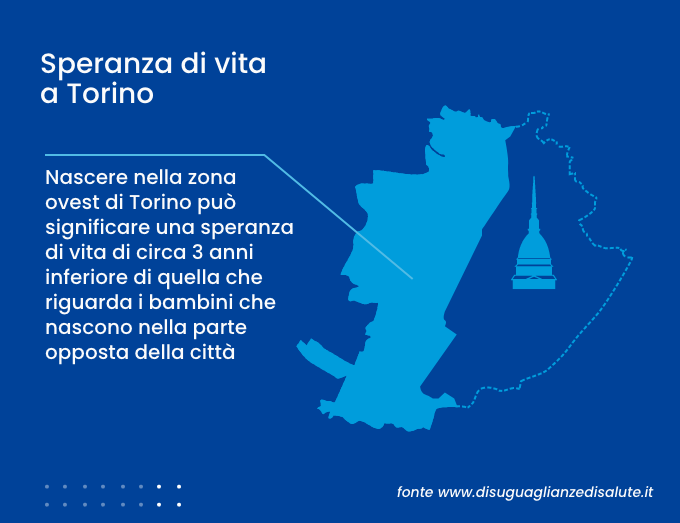

Dimmi dove nasci, ti dirò quanto vivrai!

Nascere nella zona ovest di Torino può significare una speranza di vita di circa 3 anni inferiore di quella che riguarda i bambini che nascono nella parte opposta della città. Con le dovute proporzioni, lo stesso accade in grandi città come Roma, Londra, New York…

Cosa si nasconde dietro a queste differenze? Quasi la metà di questo fenomeno è legata a fattori socioeconomici che comprendono l’istruzione, la posizione lavorativa, il reddito familiare.

In pratica, una economia familiare solida allunga letteralmente la vita.

Chi ha problemi economici vive meno perché è più esposto allo stress, spesso svolge lavori logoranti, non può curarsi bene, interrompe gli studi… E quindi? Che fare? Come abbiamo visto nella puntata precedente, dobbiamo assumere consapevolezza e attrezzarci per affrontare a testa alta un corso di vita colmo di opportunità, ma anche di rischi.

Alla nascita, un po’ come in una lotteria, siamo “assegnati” a una famiglia con determinate risorse economiche, sociali e culturali che influenzano le nostre opportunità di vita e di benessere futuro.

L’educazione finanziaria ci aiuta a mitigare “la lotteria della cicogna”, fornendoci strumenti conoscitivi per andare incontro ad un buon futuro, senza paura!

I soldi fanno la felicità?

Richard Easterlin, con il suo noto paradosso, ci ricorda che l’aumento del reddito non porta necessariamente ad un aumento della felicità. I soldi sono importanti, certo, ma da soli non bastano.

Il benessere da tempo è descritto dai protocolli di benessere domestici (BES, Benessere Equo e Sostenibile) ed internazionali (Obiettivi di Sviluppo Sostenibile – SDGs).

Se guardiamo le dodici dimensioni classificate dal BES Cnel-Istat, è evidente che una famiglia che è capace di gestire bene le proprie risorse economiche, riesce a gestire meglio gran parte delle dimensioni del “BES”: salute, istruzione e formazione, lavoro e conciliazione tempi di vita, benessere economico, relazioni sociali, politica e istituzioni, sicurezza, benessere soggettivo, paesaggio e patrimonio culturale, ambiente, innovazione, ricerca e creatività, qualità dei servizi.

“l’aumento del reddito non porta necessariamente ad un aumento della felicità. I soldi sono importanti, certo, ma da soli non bastano”

L’educazione finanziaria ci insegna come gestire i risparmi per curarci bene, far studiare i nostri figli, comprarci casa, sentirci bene e al sicuro, godere del patrimonio culturale, accedere a servizi di qualità…

Esperti di finanza o esperti di noi?

Il mio bilancio familiare oggi è solido, e domani? Come posso risparmiare un po’ di più? Riuscirò ad accompagnare i miei figli ad essere autonomi economicamente? Quando andrò in pensione? Riuscirò a costruirmi una vecchiaia “come si deve”? Riuscirò a comprare la casa dei miei sogni? Come posso proteggere le persone a cui voglio bene? (…)

Al centro dell’educazione finanziaria non c’è il denaro, ma le domande della vita e il nostro star bene. Per affrontare con più serenità il futuro, dobbiamo diventare esperti dei nostri bisogni ed imparare ad assumere il controllo sulle nostre traiettorie di vita, sull’esito di ogni scelta o non scelta economica, sull’impatto di una decisione sul nostro benessere, presente e futuro.

Dobbiamo diventare esperti di bisogni, non di prodotti. La previdenza e la finanza sono solo mezzi per proteggersi dai rischi e raggiungere obiettivi di vita importanti.

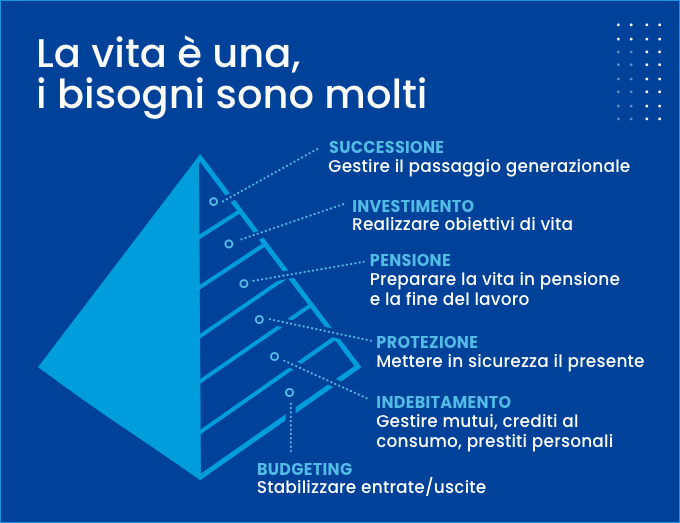

Una vita, tanti bisogni…

Un genitore che lavora e si prende cura di un parente anziano sperimenterà rischi e obiettivi di vita molto diversi da quelli di un single, che ha appena cominciato a lavorare. E’ utile assumere una prospettiva completa e ampia della propria vita economica, che contenga ed integri i vari bisogni e desideri in relazione alle fasi di transizione e sovrapposizione che la vita può riservarci.

Gli oggetti pratici su cui ciascuno di noi dovrebbe mettere testa sono tre: gestire entrate ed uscite dei conti di casa; mitigare o annullare le conseguenze economiche dei rischi che possono presentarsi; realizzare, o avvicinarsi il più possibile ai propri progetti di vita significativi.

Ci sono tuttavia oggetti meno materiali ma altrettanto concreti che l’educazione finanziaria supporta: tra questi la sicurezza psicologica, la soddisfazione di sé, la fiducia in se stessi e negli altri, nel presente e nel futuro.

“È utile assumere una prospettiva completa e ampia della propria vita economica, che contenga ed integri i vari bisogni e desideri in relazione alle fasi di transizione e sovrapposizione che la vita può riservarci”

Ognuno di noi ha tanti bisogni e desideri ma un solo portamonete: l’educazione finanziaria ci aiuta a guardare all’intera vita, considerando sequenze e priorità.

Cosa ci guadagno?

Tenere sotto controllo la propria vita economica, risparmiare, inaugurare il futuro non è sempre facile… in quest’epoca frenetica l’unica cosa che si desidera fare a fine giornata è sprofondare in un divano comodo, godersi un bel libro o magari una serie tv!

Chi ce lo fa fare di tendere l’orecchio all’educazione finanziaria?

I motivi sono molti, concreti, misurabili. Qualche esempio? Accantonare risorse per mandare i figli all’università, significa “donare anni di vita”: i laureati vivono in media di 3,7 anni in più e possono contare su un reddito medio superiore di quasi 9.500 euro. Non solo…

Assumere consapevolezza e attuare comportamenti virtuosi costa (poca) fatica ma porta (grandi) risultati.

Conclusione

L’educazione finanziaria riguarda giovani e adulti, cittadini, lavoratori, studenti e pensionati, uomini e donne, soli o accompagnati. Al centro della sua attenzione c’è sempre il benessere complessivo della persona, con le sue fragilità da gestire, i suoi rischi da proteggere, e gli obiettivi di vita più belli da raggiungere.

Stanno cambiando tante cose vero? Ma quante di queste ci riguardano? E quanto sentiamo il bisogno di un nuovo libretto di istruzioni che ci aiuti a cavalcare le sfide di un tempo di vita sempre più veloce e concitato? Oggi Banca del Piemonte inizia un viaggio che parla di te, della tua famiglia, dei tuoi desideri, dei tuoi rischi e del tuo futuro. Partiamo!

Vecchi mondi o nuovi mondi?

Se un tempo si iniziava a lavorare a diciotto anni, si andava in pensione prima dei 60 e si passavano non troppi anni in un luogo chiamato pensione, oggi le cose sono proprio diverse: si esce di casa intorno ai 30 anni, a 55-60 anni si rischia di essere lavorativamente obsoleti, si va in pensione poco prima dei 70 anni e si possono traguardare i 100 anni di vita.

“si esce di casa intorno ai 30 anni, a 55-60 anni si rischia di essere lavorativamente obsoleti, si va in pensione poco prima dei 70 anni e si possono traguardare i 100 anni di vita”

Come si affronta una vita così nuova e popolata da eventi spesso inattesi? Riattivando l’immaginazione, sviluppando progettualità, trasformando i progetti in azioni concrete. Quando? Oggi.

Si nasce tanto, si nasce poco, si nasce il giusto?

Oggi in Italia per mantenere la popolazione in equilibrio (al netto delle migrazioni) ci vogliono 2,1 bambini per ogni famiglia. Quanti se ne contano realmente? Più o meno la metà: ci fermiamo a 1,2 figli. I motivi sono molti, economici, sociali, personali e poi non tutti desiderano diventare padri e madri. La bassa natalità, tuttavia, non deriva sempre dalla mancanza di desiderio di metter su una famiglia, ma dalle non poche difficoltà che ne derivano. Riuscire a gestire il lavoro, i figli e le incombenze quotidiane è diventata una corsa ad ostacoli, specie se viene a mancare il supporto della “Nonni Spa”. Accompagnare un bambino dalla nascita sino alla maggiore età costa in media 9,7 anni di reddito di un genitore. Un Paese con pochi bambini degiovanisce, con tutte le conseguenze che questo può portare in termini di solitudini, mancata innovazione, ridotti supporti di welfare. Che fare? L’economia dei figli è un progetto, che va preparato per tempo e non consente improvvisazioni.

Nuove famiglie, nuovi bisogni?

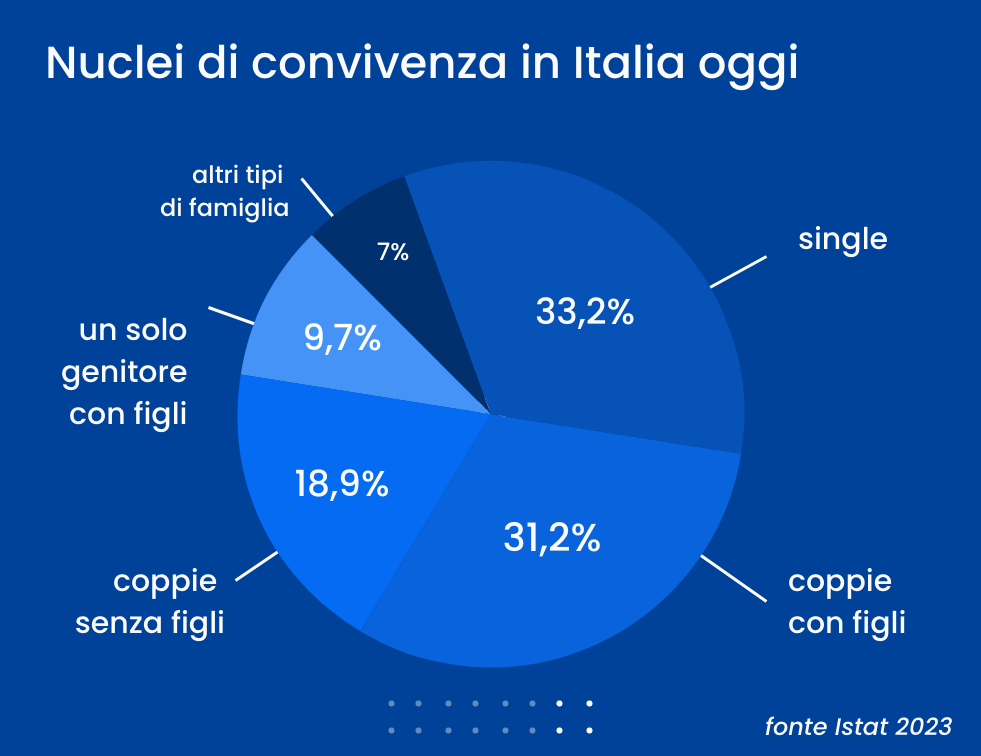

La famiglia italiana del ‘900 era semplice: c’era un papà, una mamma, dei bambini. Oggi questo tipo di famiglia rappresenta solo un terzo dei nuclei di convivenza italiani. E il resto? Il nucleo più diffuso è quello unipersonale (single), seguito dalle coppie con figli e da coppie senza figli. Poiché tuttavia le regole dell’assistenza pubblica si indirizzano primariamente alla famiglia tradizionale formalizzata, questa evoluzione riduce i diritti di assistenza per molti.

Ne deriva la necessità di conoscere le proprie situazioni, per capire di quali supporti si può disporre.

Ragazzi per sempre?

2,1 milioni di neet: ragazzi che non studiano più e non lavorano ancora. L’uscita di casa avviene a 30 anni, l’autonomia economica a 32 anni per le donne e 35 per gli uomini… che cosa sta accadendo? L’Italia è leader nella poco edificante classifica dei ragazzi “parcheggiati” e questo genera fatiche, psicologiche ed economiche, anche ai genitori. Per evitare questo limbo, si ricorre al cosiddetto “credenzialismo”, saturando di titoli di studio ed esperienze lavorative il curriculum dei propri figli. Ogni generazione è diversa dalle precedenti e così assistiamo a traiettorie nuove: great resignation, quiet quitting, diritto alla disconnessione… termini che fotografano una realtà in continua evoluzione.

“L’uscita di casa avviene a 30 anni, l’autonomia economica a 32 anni per le donne e 35 per gli uomini… che cosa sta accadendo?”

I ragazzi non sono solo il futuro del paese, ma il presente: vanno capiti e accompagnati, anche economicamente, perché possano debuttare quanto prima e con successo nello spettacolo della vita.

Donne

Soffitto di cristallo, pavimento di pece, scala mobile di vetro… quanti neologismi sono stati inventati per descrivere un tema così evidente come l’attuale diseguaglianza di genere? Il World Economic Forum denuncia che ci vorranno 134 anni per raggiungere la piena parità di genere ed è un numero che non va neppure commentato. Recenti studi mostrano che nascere donna in Italia può significare 232.000 euro di reddito e 98.000 euro di pensione in meno. E’ come se nella gara dei 100 metri le donne partissero con uno svantaggio di decine di metri.

L’autonomia economica e la stabilità femminile sono due temi che non possono mancare nella messa in ordine dell’economia familiare. Ogni donna deve essere in grado di sostenersi e prosperare a prescindere dalla presenza di un partner.

L’esperienza vale? Sì, ma anche no.

In Italia lavora solo il 57% dei 55 – 64enni (fonte Eurostat 2024, su dati 2023). Certo c’è chi è già in pensione, ma alcuni hanno perso il lavoro e faticano a rientrare in un mondo professionale che non dà il giusto valore all’esperienza. Cosa può significare essere troppo “vecchi” per lavorare e troppo “giovani” per andare in pensione? Cosa significa mettere d’accordo le responsabilità economico familiari, con possibili cali reddituali? Ogni persona che lavora deve costruirsi una riserva (“obsolescenza”) che mitighi eventuali periodi di transizione fra la fine del lavoro e l’inizio della pensione.

Spegnere 101 candeline

22.000 ultracentenari, più di 33.000 ultranovantanovenni… la città dei longevi diventerà presto una metropoli. Istat stima che nel 2041 avremo 1,4 milioni di persone sopra i novant’anni. La longevità è una conquista della contemporaneità, ma va preparata per tempo evitando di incorrere nel rischio di vivere più a lungo dei propri soldi. Inoltre, non basta vivere a lungo se non si vive bene e questo ha ricadute sanitarie, ma anche economiche e familiari. Sapremo cavarcela in autonomia? E avremo previdenze ed assistenze sufficienti? Il tema è collettivo, ma riguarda la vita di ciascuno di noi.

La pensione dura così a lungo che deve essere un progetto ben pensato e gestito per tempo. Non è mai troppo presto o troppo tardi per ragionarci, ma dobbiamo prendere oggi le misure di un problema di domani.

Conclusione

In un corso di vita nuovo e colmo di sfide inattese, ciascuno di noi è chiamato a prendere parte al gioco e ad essere protagonista del proprio benessere, presente e futuro. Un buon modo per farlo è assumere consapevolezza sui bisogni economici di ogni fase di vita, proteggere il presente e pianificare con cura e determinazione il futuro.