Il contesto in cui viviamo

Dal servizio alle soluzioni

Come confrontarsi con la propria banca

#4 Dal servizio alle soluzioni

Indice dei contenuti

Mettere in ordine i conti di casa, analizzare i rischi, progettare il futuro sono temi importanti, che siamo poco abituati a considerare adeguatamente perché immersi nelle tante incombenze del quotidiano.

Come si affrontano, concretamente, questi temi? Innanzitutto ci vogliono conoscenze, utili ad analizzare i bisogni personali e familiari. Bisogna poi disporre di soluzioni. È, infatti, del tutto teorico e poco utile conoscere la propria situazione se poi non la si modifica.

Se ieri una Banca serviva prevalentemente a mettere via i propri soldi ed a usare strumenti di pagamento e di risparmio, oggi il ruolo della Banca si è molto evoluto, ed una Banca deve sapersi proporre come partner, orientatore e supporto per il miglioramento complessivo della economia dei propri clienti.

Come possiamo usare bene queste competenze?

Dalle operazioni al servizio

Un tempo si andava in banca per versare o incassare assegni, pagare F24, investire i propri risparmi senza rischi eccessivi.

Oggi, fortunatamente, una Banca è molto più utile ai propri clienti perché li aiuta anche ad affrontare le sfide, le minacce e le opportunità del proprio corso di vita.

Concretamente, questo significa che le persone con le quali si parla quando si va in Banca sono persone che si sono formate accuratamente, hanno passato test ed esami, sono sottoposte a rigorosi controlli formali e sostanziali. Per fare un esempio, tra assicurazione e finanza, ogni operatore di Banca investe almeno 60 ore ogni anno in percorsi di formazione obbligatoria.

Quante categorie professionali possono vantare tanta autoformazione?

Anche grazie a questo le Banche possono, autorevolmente, candidarsi ad essere strumenti di ascolto, orientamento e soluzione a tutti i temi della finanza personale, familiare, aziendale.

“una Banca è molto più utile ai propri clienti perché li aiuta anche ad affrontare le sfide, le minacce e le opportunità del proprio corso di vita”

Così, ad esempio, il fatto che la Banca conosca i redditi e consumi dei clienti, le attività e le passività può essere un buon punto di partenza per aiutarli ad assumere il controllo sul budget familiare e poter ragionare assieme su quanto risparmiare per lo studio dei figli o la pensione.

Conoscere non è sapere

Certo, il mondo è cambiato, ed ormai molte cose si fanno comodamente da casa. Si lavora a casa, si compra da casa, talvolta ci facciamo portare anche da mangiare a casa. Perché, dunque, non dovremmo anche gestire i temi dei mutui, dei risparmi, delle previdenze da casa? Con un po’ di pazienza, qualche motore di ricerca e i mille consigli che si trovano in rete, spesso siamo convinti che i temi finanziari o assicurativi non siano poi così difficili, e si possa apprendere rapidamente e far da sé ma… è davvero così?

Lo studioso Canadese Malcom Gladwell ci spiega che per essere davvero competenti di qualcosa bisogna dedicarci in media 10.000 ore. In termini più semplici, 10.000 ore equivalgono a 1.250 giorni lavorativi, ossia 250 settimane di lavoro a tempo pieno, che più o meno significa, tenendo conto delle ferie, quasi 5 anni e mezzo di applicazione. Perché mai essere esperti di assicurazione, investimento o previdenza dovrebbe richiedere uno sforzo minore?

In sintesi, dovremmo sempre rammentarci che non basta informarsi per poter dire di conoscere una materia, che conoscere non vuol dire sapere e sapere non vuol dire saper fare. Anche a questo servono gli operatori professionali del mercato, a mettere a nostra disposizione conoscenze, competenze, esperienze, buone pratiche, sperimentate sia in momenti semplici che nelle epoche di crisi.

Prima e dopo

Come abbiamo visto, una Banca moderna affianca ai classici servizi e prodotti finanziari le competenze di persone che sono state scelte per le loro caratteristiche professionali e personali.

Il loro punto centrale di attenzione è costituito dai clienti, perché senza i clienti una Banca non può fare il proprio lavoro e prosperare. Anche per questo, le attenzioni di Banca si concentrano sul dare servizi adeguati, efficaci e coerenti con i bisogni e i desideri dei propri clienti.

In parole semplici, la profonda conoscenza che una Banca ha dei propri clienti aiuta a capire, nel tempo, quali bisogni devono essere affrontati e soddisfatti, quali rischi devono essere mitigati, quali progetti devono essere pianificati e quali sfide devono essere affrontate.

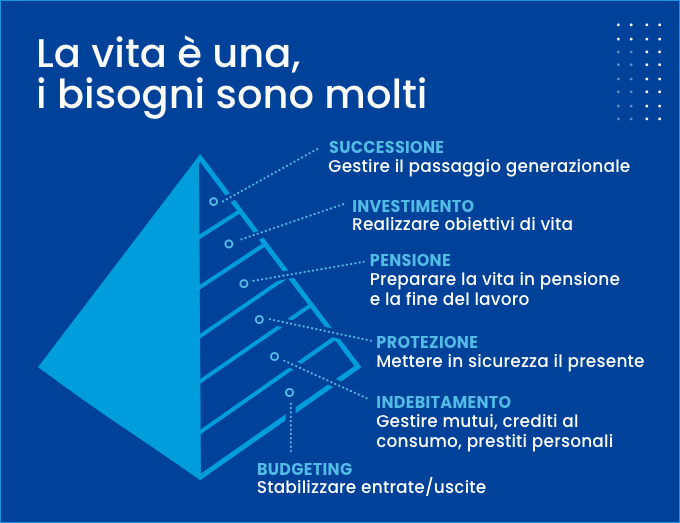

In linea generale, la priorità va data ai rischi, perché possono mettere in crisi stabilità e risparmi. Seguono i progetti di vita, personali e familiari, la pensione e il passaggio dei nostri beni e denari a chi verrà dopo di noi.

Dormire sonni tranquilli

Una Banca serve ad orientarci, informarci, farci scegliere, trasferire i rischi e dormire sonni tranquilli perché abbiamo il controllo delle nostre finanze. Una recente indagine evidenzia che l’aspetto più rilevante nella relazione finanziaria con un consulente è proprio quello della serenità, e il 53% dei clienti interpellati ha affermato che si fida dei consulenti perché li fanno dormire meglio la notte (fonte: The evolution of Vanguard Advisor’s Alpha From portfolios to people). Per soddisfare questa richiesta tanto “responsabilizzante” una Banca orientata ai clienti completa la propria offerta di servizi di credito, finanziamento e investimento con soluzioni assicurative.

“Una recente indagine evidenzia che l’aspetto più rilevante nella relazione con un consulente è proprio quello della serenità”

La relazione tra clienti e Banca si svolge su tre livelli, integrati e coesi. Il primo livello ci aiuta a capire perché dobbiamo assumere il controllo sulla nostra economia, il secondo ci fornisce dati ed elaborazioni, il terzo livello ci aiuta a trasformare i problemi in soluzioni ed a prendere le decisioni importanti con serenità e profitto.

Perché, cosa, come

Il primo livello di relazione, importantissimo, è quello del perché e del senso. Qui, la Banca aiuta le persone a comprendere perché è bene assumere il controllo sui propri soldi, risparmiare, investire e prepararsi per tempo alla pensione, dopo aver trasferito alle assicurazioni i rischi che non possiamo tenere sulle nostre spalle. Ragionare sul senso significa capire che bisogna prendersi il tempo necessario per ragionare, per valutare, per non lasciarsi attraversare dalle mille piccole cose di ogni giorno senza considerare quelle che sembrano meno urgenti ma che sono proprio importanti. Ci aiuta anche a reinstallare la cura per il futuro e ad uscire da una prospettiva di breve termine che ci fa mettere in secondo piano l’intero corso di vita.

Il secondo livello di relazione è quello dei dati. Qui, una Banca aiuta le persone a conoscere la propria situazione, a scegliere con cura il livello di rischio di un investimento e a conoscere le prestazioni pubbliche alle quali si ha diritto, o l’impatto del fisco sulle proprie scelte. Dati, elaborazioni, studi ci consentono di non essere ingenui e di affrontare in modo professionale e non artigianale il nostro tempo.

Infine, la Banca è un soggetto che, studiando di continuo i bisogni e i desideri dei propri clienti, si approvvigiona sul mercato finanziario ed assicurativo delle soluzioni utili ad affrontare con serenità le sfide e a mitigare i possibili problemi.

Per questo, ha un confronto continuo con le aziende che producono servizi, che valuta, confronta e sceglie. Ci aiuta, inoltre, a non rimandare continuamente le decisioni importanti, e a rimuovere l’ansia che deriva dal non risolvere i problemi.

Come confrontarsi

Anche noi, come cittadini e clienti, dobbiamo però abituarci a usare “bene” la nostra Banca ed a comprendere che dietro una semplice conversazione ci sono tante attività, spesso invisibili ma necessarie a fornire servizi, sicurezza, risultati ed ascolto. Dietro ogni consulente ci sono persone che si curano del rispetto delle normative e della privacy, della selezione dei prodotti e della loro adeguatezza, della gestione dei contratti e della loro amministrazione, della gestione finanziaria e del trasferimento dei rischi, della tecnologia, dei mercati e dei clienti. Un’industria solida e complessa, al servizio dei consumatori.

Conclusione

Sentirsi sicuri, proteggersi, vivere in una casa propria, gestire il futuro dei figli e poter curare i propri genitori sono cose importanti per il singolo cittadino, ed anche per l’intera società. Dobbiamo confrontarci, con fiducia, con la nostra Banca, fermarci a ragionare, fare domande, selezionare assieme la strada migliore. Perché essere economicamente stabili significa vivere meglio.