Il contesto in cui viviamo

Mettere d’accordo soldi e desideri

Guida all’uso e consigli pratici

#1 Mettere d’accordo soldi e desideri

Indice dei contenuti

Stanno cambiando tante cose vero? Ma quante di queste ci riguardano? E quanto sentiamo il bisogno di un nuovo libretto di istruzioni che ci aiuti a cavalcare le sfide di un tempo di vita sempre più veloce e concitato? Oggi Banca del Piemonte inizia un viaggio che parla di te, della tua famiglia, dei tuoi desideri, dei tuoi rischi e del tuo futuro. Partiamo!

Vecchi mondi o nuovi mondi?

Se un tempo si iniziava a lavorare a diciotto anni, si andava in pensione prima dei 60 e si passavano non troppi anni in un luogo chiamato pensione, oggi le cose sono proprio diverse: si esce di casa intorno ai 30 anni, a 55-60 anni si rischia di essere lavorativamente obsoleti, si va in pensione poco prima dei 70 anni e si possono traguardare i 100 anni di vita.

“si esce di casa intorno ai 30 anni, a 55-60 anni si rischia di essere lavorativamente obsoleti, si va in pensione poco prima dei 70 anni e si possono traguardare i 100 anni di vita”

Come si affronta una vita così nuova e popolata da eventi spesso inattesi? Riattivando l’immaginazione, sviluppando progettualità, trasformando i progetti in azioni concrete. Quando? Oggi.

Si nasce tanto, si nasce poco, si nasce il giusto?

Oggi in Italia per mantenere la popolazione in equilibrio (al netto delle migrazioni) ci vogliono 2,1 bambini per ogni famiglia. Quanti se ne contano realmente? Più o meno la metà: ci fermiamo a 1,2 figli. I motivi sono molti, economici, sociali, personali e poi non tutti desiderano diventare padri e madri. La bassa natalità, tuttavia, non deriva sempre dalla mancanza di desiderio di metter su una famiglia, ma dalle non poche difficoltà che ne derivano. Riuscire a gestire il lavoro, i figli e le incombenze quotidiane è diventata una corsa ad ostacoli, specie se viene a mancare il supporto della “Nonni Spa”. Accompagnare un bambino dalla nascita sino alla maggiore età costa in media 9,7 anni di reddito di un genitore. Un Paese con pochi bambini degiovanisce, con tutte le conseguenze che questo può portare in termini di solitudini, mancata innovazione, ridotti supporti di welfare. Che fare? L’economia dei figli è un progetto, che va preparato per tempo e non consente improvvisazioni.

Nuove famiglie, nuovi bisogni?

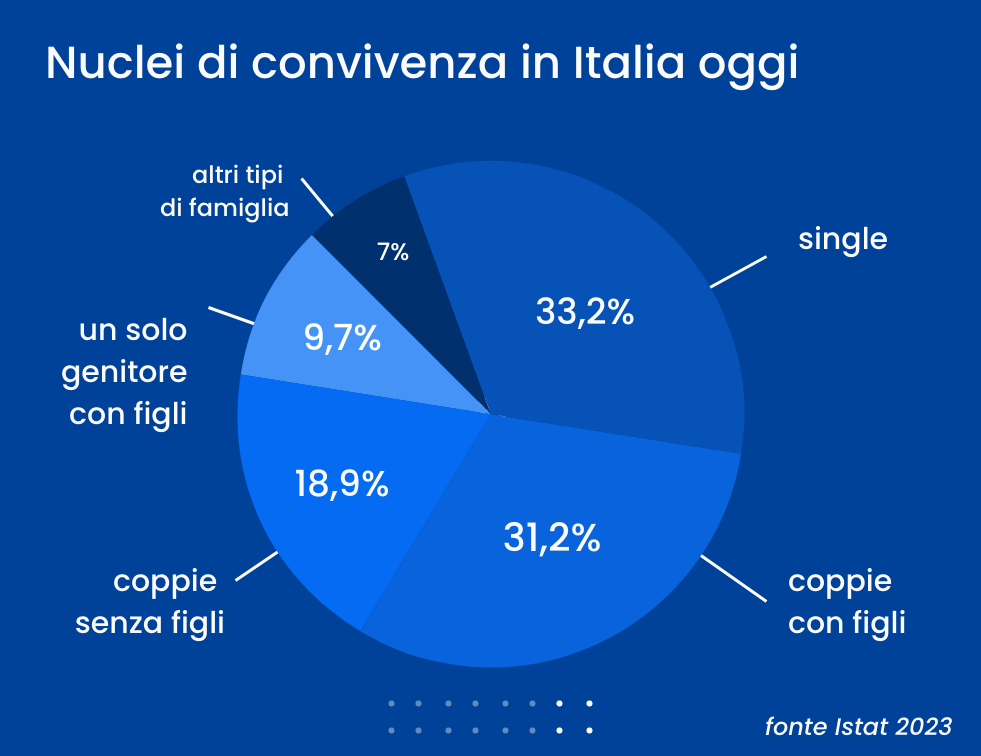

La famiglia italiana del ‘900 era semplice: c’era un papà, una mamma, dei bambini. Oggi questo tipo di famiglia rappresenta solo un terzo dei nuclei di convivenza italiani. E il resto? Il nucleo più diffuso è quello unipersonale (single), seguito dalle coppie con figli e da coppie senza figli. Poiché tuttavia le regole dell’assistenza pubblica si indirizzano primariamente alla famiglia tradizionale formalizzata, questa evoluzione riduce i diritti di assistenza per molti.

Ne deriva la necessità di conoscere le proprie situazioni, per capire di quali supporti si può disporre.

Ragazzi per sempre?

2,1 milioni di neet: ragazzi che non studiano più e non lavorano ancora. L’uscita di casa avviene a 30 anni, l’autonomia economica a 32 anni per le donne e 35 per gli uomini… che cosa sta accadendo? L’Italia è leader nella poco edificante classifica dei ragazzi “parcheggiati” e questo genera fatiche, psicologiche ed economiche, anche ai genitori. Per evitare questo limbo, si ricorre al cosiddetto “credenzialismo”, saturando di titoli di studio ed esperienze lavorative il curriculum dei propri figli. Ogni generazione è diversa dalle precedenti e così assistiamo a traiettorie nuove: great resignation, quiet quitting, diritto alla disconnessione… termini che fotografano una realtà in continua evoluzione.

“L’uscita di casa avviene a 30 anni, l’autonomia economica a 32 anni per le donne e 35 per gli uomini… che cosa sta accadendo?”

I ragazzi non sono solo il futuro del paese, ma il presente: vanno capiti e accompagnati, anche economicamente, perché possano debuttare quanto prima e con successo nello spettacolo della vita.

Donne

Soffitto di cristallo, pavimento di pece, scala mobile di vetro… quanti neologismi sono stati inventati per descrivere un tema così evidente come l’attuale diseguaglianza di genere? Il World Economic Forum denuncia che ci vorranno 134 anni per raggiungere la piena parità di genere ed è un numero che non va neppure commentato. Recenti studi mostrano che nascere donna in Italia può significare 232.000 euro di reddito e 98.000 euro di pensione in meno. E’ come se nella gara dei 100 metri le donne partissero con uno svantaggio di decine di metri.

L’autonomia economica e la stabilità femminile sono due temi che non possono mancare nella messa in ordine dell’economia familiare. Ogni donna deve essere in grado di sostenersi e prosperare a prescindere dalla presenza di un partner.

L’esperienza vale? Sì, ma anche no.

In Italia lavora solo il 57% dei 55 – 64enni (fonte Eurostat 2024, su dati 2023). Certo c’è chi è già in pensione, ma alcuni hanno perso il lavoro e faticano a rientrare in un mondo professionale che non dà il giusto valore all’esperienza. Cosa può significare essere troppo “vecchi” per lavorare e troppo “giovani” per andare in pensione? Cosa significa mettere d’accordo le responsabilità economico familiari, con possibili cali reddituali? Ogni persona che lavora deve costruirsi una riserva (“obsolescenza”) che mitighi eventuali periodi di transizione fra la fine del lavoro e l’inizio della pensione.

Spegnere 101 candeline

22.000 ultracentenari, più di 33.000 ultranovantanovenni… la città dei longevi diventerà presto una metropoli. Istat stima che nel 2041 avremo 1,4 milioni di persone sopra i novant’anni. La longevità è una conquista della contemporaneità, ma va preparata per tempo evitando di incorrere nel rischio di vivere più a lungo dei propri soldi. Inoltre, non basta vivere a lungo se non si vive bene e questo ha ricadute sanitarie, ma anche economiche e familiari. Sapremo cavarcela in autonomia? E avremo previdenze ed assistenze sufficienti? Il tema è collettivo, ma riguarda la vita di ciascuno di noi.

La pensione dura così a lungo che deve essere un progetto ben pensato e gestito per tempo. Non è mai troppo presto o troppo tardi per ragionarci, ma dobbiamo prendere oggi le misure di un problema di domani.

Conclusione

In un corso di vita nuovo e colmo di sfide inattese, ciascuno di noi è chiamato a prendere parte al gioco e ad essere protagonista del proprio benessere, presente e futuro. Un buon modo per farlo è assumere consapevolezza sui bisogni economici di ogni fase di vita, proteggere il presente e pianificare con cura e determinazione il futuro.